Eine Berufsunfähigkeit kann jeden treffen, denn die Ursachen dafür sind vielfältig: Von Depressionen oder Burn-out über Unfälle bis hin zu Krebs oder Schlaganfall. All dies und noch mehr kann dazu führen, dass Sie Ihren Beruf (vorerst) nicht mehr ausüben können. Damit Sie dennoch selbstbestimmt leben können, kann der Abschluss einer Berufsunfähigkeitsversicherung sinnvoll sein.

Wie wir in unserer aktuellen Studie „Beruf und Risiko“ herausfinden konnten, empfindet mehr als die Hälfte aller Erwerbstätigen die Absicherung der eigenen Arbeitskraft als überflüssig. Doch in der Realität wird jeder vierte Arbeitnehmende im Laufe seines Lebens mindestens einmal berufsunfähig – vorübergehend oder langfristig.

Was wäre, wenn Sie durch einen Unfall oder eine schwere (psychische) Krankheit Ihren Job nicht weiter ausüben könnten und Ihr Gehalt plötzlich wegfällt? Könnten Sie weiterhin alle Rechnungen für sich und Ihre Familie bezahlen? Möglicherweise nicht. Denn meist richtet sich der eigene Lebensstandard – beispielsweise die Größe der Wohnung oder des Eigenheims, die Anzahl der Markenprodukte im Einkaufswagen oder Kosten und Anzahl der Hobbys – nach dem regulären Einkommen. Egal ob bei Singles oder Familien: Fällt von einem Tag auf den anderen ein signifikanter Teil davon weg, ist oft nicht nur der eigene Komfort gefährdet, sondern unter Umständen auch die gesamte eigene Existenz. Und die der Familie.

Was ist eine Berufsunfähigkeitsversicherung (BU)?

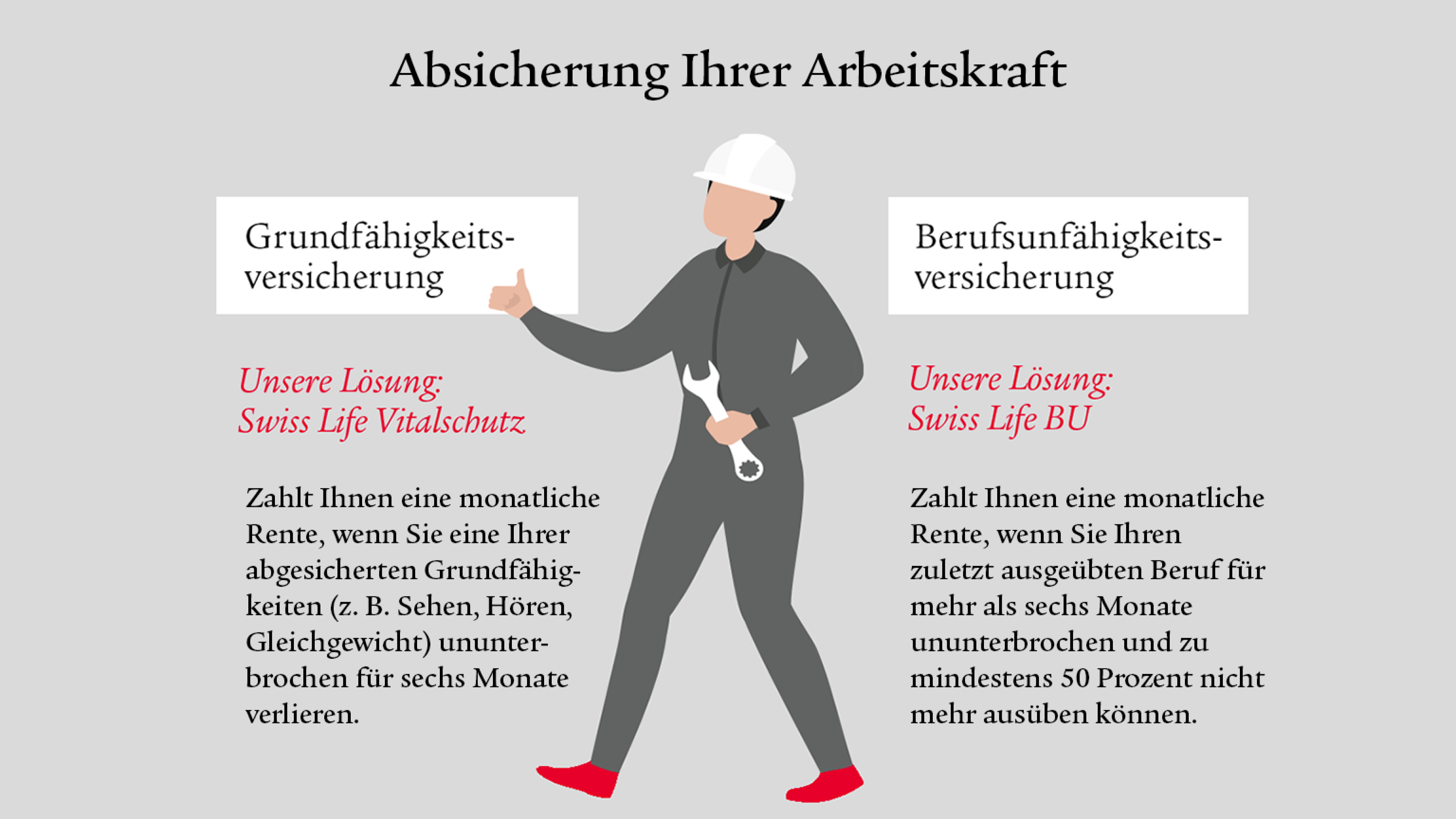

Die Berufsunfähigkeitsversicherung kann Ihnen entsprechend der vertraglichen Bedingungen eine vereinbarte monatliche Rente zahlen, sollten Sie als versicherte Person Ihren Beruf für mindestens sechs Monate ununterbrochen aus gesundheitlichen Gründen nicht mehr ausüben können. Dies gilt auch für Studierende, Auszubildende oder Schulkinder, die ihre studentische oder schulische Ausbildung aufgrund gesundheitlicher Beeinträchtigungen unterbrechen oder gänzlich aufgeben müssen.

Warum reicht die staatliche Erwerbsminderungsrente nicht aus?

Inzwischen beziehen in Deutschland über 1,4 Millionen Menschen eine Erwerbsminderungsrente. Diese betrug 2021 durchschnittlich 917 Euro im Monat. Wie hoch diese für Sie persönlich ausfallen würde, können Sie aus Ihrer jährlichen Renteninformation ablesen. Meist reicht diese Rente jedoch nicht aus, um den eigenen finanziellen Lebensstandard zu erhalten. Über die Erwerbsminderungsrente erhalten Sie im Leistungsfall von der gesetzlichen Rentenversicherung eine Rente wegen voller oder teilweiser Erwerbsminderung. Dafür gelten jedoch strenge gesundheitliche Voraussetzungen. Außerdem muss auch die Erwerbsminderungsrente versteuert werden und ist daher mit einer Grundabsicherung vergleichbar. Dies bedeutet, dass sie nur einen Teil des jeweiligen Bruttoeinkommens abdeckt.

Eine Rente wegen teilweiser Erwerbsminderung erhalten Sie, sollten Sie aus gesundheitlichen Gründen nur noch drei bis sechs Stunden am Tag arbeiten können – egal in welchem Beruf. Der zuletzt ausgeübte Beruf ist dabei unerheblich. Eine Rente wegen voller Erwerbsminderung können Sie erhalten, wenn Sie nur noch maximal drei Stunden pro Tag irgendeinen Beruf ausüben können.

Genau hier liegt also einer der Schwachpunkte der Erwerbsminderungsrente. Können Sie noch irgendeinen Job länger als drei bzw. sechs Stunden ausüben, erhalten Sie keine Leistung. Dabei spielt es keine Rolle, ob Sie in dem Beruf arbeiten wollen oder ob überhaupt ein Job in dem Bereich frei ist.

Und auch weitere Voraussetzungen müssen erfüllt werden:

- Eine allgemeine Wartezeit, das heißt, dass Sie mindestens fünf Jahre in die gesetzliche Rentenversicherung eingezahlt haben.

- Innerhalb der letzten fünf Jahre vor Erwerbsminderung müssen Sie mindestens drei Jahre Ihre Pflichtbeiträge gezahlt haben.

Um die Wartezeit zu erfüllen, können neben den regulären Beitragszeiten auch Pflichtbeitragszeiten einberechnet werden. Dazu zählen beispielsweise Kindererziehungszeiten. Eine vorzeitige Wartezeiterfüllung kann über einen Arbeitsunfall, eine Berufskrankheit, eine Beschädigung im Wehr- oder Zivildienst oder auch im Falle von politischem Gewahrsam eintreten.

Allerdings: Letztendlich muss die Erwerbsminderungsrente wie alle anderen Einkommensquellen zu Ihrem persönlichen Einkommenssteuersatz versteuert werden. Auch hier gelten ein Einkommenssteuerfreibetrag sowie ein persönlicher Rentenfreibetrag. Der Grundfreibetrag für die Einkommenssteuer liegt aktuell bei 9.408 Euro für Ledige. 2021 wird dieser auf 9.744 Euro angehoben. Wie hoch der Rentenfreibetrag ist, hängt vom Jahr des Rentenbeginns ab. Leisten Sie Abgaben zur Sozialversicherung, müssen diese nicht versteuert werden – dazu zählen Beiträge zur gesetzlichen Krankenkasse sowie zur Renten-, Pflege-, Unfall- und Arbeitslosenversicherung. Auf die private Krankenversicherung oder Zusatzleistungen müssen Sie jedoch Steuern zahlen.

Am Ende wird die Erwerbsminderungsrente meist nur einen Teil Ihres Bruttoeinkommens abdecken und ein zusätzlicher individueller Vorsorgebedarf vorhanden sein. Diesen sollten Sie über eine private Arbeitskraftabsicherung in Form einer Berufsunfähigkeitsversicherung oder einer Grundfähigkeitsversicherung absichern.

Schon gewusst?

Mit unseren Berufsunfähigkeitsversicherungen für spezielle Branchen, der MetallRente, KlinikRente und ChemieRente (AKS Flex), können Beschäftigte der angeschlossenen Branchen und ihre Familienangehörigen von maßgeschneiderten Lösungen im Bereich der Arbeitskraftabsicherung profitieren.

Wann liegt eine Erwerbsminderung vor und wann eine Berufsunfähigkeit?

In der Regel tritt eine Berufsunfähigkeit früher ein als eine Erwerbsminderung. Denn während sich eine Berufsunfähigkeit nur auf den zuletzt ausgeübten Beruf bezieht, muss es Ihnen für eine Erwerbsunfähigkeit dermaßen schlecht gehen, dass Sie weder Ihrem zuletzt ausgeübten Beruf noch irgendeiner anderen bezahlten Tätigkeit nachgehen können.

Wann greift und zahlt eine Berufsunfähigkeitsversicherung?

Sollten Sie aufgrund einer Krankheit oder eines Unfalls nicht mehr in der Lage sein, Ihrer Arbeit nachzugehen, springt in der Regel zuerst Ihre Krankenversicherung ein, indem sie zunächst meist einen Großteil der anfallenden Behandlungskosten übernimmt. Innerhalb der ersten sechs Wochen Ihrer Arbeitsunfähigkeit erhalten Sie zudem als Arbeitnehmer direkt von Ihrem Arbeitgeber eine Lohnfortzahlung und somit weiterhin 100 Prozent Ihres Nettoeinkommens. Nach diesen sechs Wochen zahlt Ihnen Ihre Krankenkasse ein sogenanntes Krankengeld – allerdings für maximal 72 Wochen nach Ende der Lohnfortzahlung. Zu diesem Zeitpunkt entsteht jedoch bereits eine sogenannte „Versorgungslücke“. Denn mit dem Krankengeld werden nur circa drei Viertel Ihres vorherigen Gehalts abgedeckt.

Sind Sie über diesen Zeitraum hinweg weiterhin berufsunfähig, kann ab diesem Zeitpunkt Ihre Berufsunfähigkeitsversicherung einspringen. Als berufsunfähig gelten Sie, sollten Sie nicht mehr in der Lage sein, für mindestens sechs Monate ununterbrochen und zu mindestens 50 Prozent Ihren zuletzt ausgeübten Job auszuführen. Die Berufsunfähigkeitsversicherung kann dann eine im Vorfeld vereinbarte monatliche Rente zahlen und somit langfristigere Einkommensverluste ausgleichen, damit Sie weiterhin laufende Kosten, wie beispielsweise Ihre Miete, zahlen und selbstbestimmt leben können.

Worin liegt der Unterschied zu einer Grundfähigkeitsversicherung?

Eine Grundfähigkeitsversicherung dient dazu, bestimmte Fähigkeiten abzusichern, wohingegen eine Berufsunfähigkeitsversicherung die Arbeitskraft des Versicherten absichert. Eine Grundfähigkeitsversicherung dagegen greift bei dem Verlust bestimmter definierter Grundfähigkeiten. Dazu können elementare körperliche Fähigkeiten zählen, wie Hören oder Sehen, aber auch Ihre geistigen Fähigkeiten. Die Grundfähigkeitsversicherung kann Ihnen im Falle eines ununterbrochenen Verlustes einer oder mehrerer Ihrer vertraglich abgesicherten Grundfähigkeiten für mindestens sechs Monate eine monatliche Rente zahlen.

Häufig ist sie eine kostengünstigere Alternative zur Berufsunfähigkeitsversicherung, da nicht Ihre gesamte Arbeitskraft abgesichert ist und oft auch psychische Erkrankungen als Grundfähigkeit ausgeschlossen werden. Ebenso kann sie aber auch eine sinnvolle Ergänzung zur Berufsunfähigkeitsversicherung sein.

Welche private Arbeitskraftabsicherung ist die richtige für mich?

Wir unterstützen Sie gern bei der Feststellung Ihrer Vorsorgelücke und bei der Wahl der passenden Arbeitskraftabsicherung.

Für wen ist eine Berufsunfähigkeitsversicherung sinnvoll?

Sie leben von Ihrem Einkommen? Dann ist eine Berufsunfähigkeitsversicherung sinnvoll für Sie. Sobald Sie nicht auf Ihr Einkommen verzichten können, ist eine Absicherung Ihres Einkommens dringend zu empfehlen. Zwar variiert das Risiko, berufsunfähig zu werden, zwischen den Branchen und manche Berufe gelten als risikoreicher, doch letztendlich kann es jede und jeden treffen. Mit 37 Prozent sind psychische Erkrankungen wie Burn-out, Depressionen und Angststörungen sowie andere Nervenkrankheiten die häufigste Ursache für eine Berufsunfähigkeit. Dabei nimmt der Anteil an Menschen zu, die unter psychischen Erkrankungen leiden – nicht zuletzt auch wegen Corona. Auch Studierende, Auszubildende oder Schulkinder bleiben von Burn-out, Depressionen und Co. nicht verschont, können aber ebenfalls über eine Berufsunfähigkeitsversicherung abgesichert werden.

Worauf sollte ich bei einer Berufsunfähigkeitsversicherung achten?

In unserer kleinen Checkliste verraten wir Ihnen, was Sie vor dem Abschluss einer Berufsunfähigkeitsversicherung beachten sollten.

-

Wie hoch sollte ich meine Berufsunfähigkeitsrente ansetzen?

Als Richtwert gilt, dass mindestens 75 Prozent des aktuellen Nettoeinkommens bzw. mindestens 1.000 Euro über die Berufsunfähigkeitsrente abgesichert werden sollten. Dies stellt sicher, dass Sie zumindest Ihre laufenden Ausgaben ausreichend decken können.

- Brauche ich eine Beitragsdynamik?

Eine Beitragsdynamik kann Ihnen helfen, die Inflation in der Leistung Ihrer Berufsunfähigkeitsversicherung auszugleichen. Denn durch sie steigt Ihre versicherte Leistung regelmäßig. - Wie lang sollte die Vertragsdauer sein?

Da durch eine Berufsunfähigkeitsversicherung Ihre Arbeitskraft abgesichert wird, sollte der Vertrag entsprechend Ihre gesamte berufstätige Zeit abdecken. Eine Versicherungsdauer bis zum 65. bzw. 67. Lebensjahr ist daher sinnvoll und empfehlenswert. Ab Rentenbeginn sollten die gesetzliche Rente und Ihre private Altersvorsorge Ihren Lebensunterhalt abdecken können. - Muss ich die Gesundheitsfragen ehrlich beantworten?

Ganz klar: Ja. Machen Sie sich hierfür unbedingt auch die Mühe, eventuelle Lücken mit Ihren (ehemals) behandelnden Ärzten oder auch Ihrer Krankenkasse zu schließen, indem Sie Informationen oder Unterlagen anfordern. Denn sollte sich herausstellen, dass Sie fehlerhafte Angaben gemacht haben, können Sie im schlimmsten Fall Ihren Versicherungsschutz und die damit verbundenen Leistungen verlieren. - Benötige ich eine Nachversicherungsgarantie?

Über die Nachversicherungsgarantie können Sie die vereinbarte Berufsunfähigkeitsrente auf einen Schlag ohne erneute Gesundheitsprüfung erhöhen, sollten sich Ihre Lebensumstände ändern. Dabei spielt es keine Rolle, ob sich Ihr Gesundheitszustand zwischenzeitlich verändert hat. Mögliche Ereignisse, bei denen die Nachversicherungsgarantie zum Tragen kommt, sind beispielsweise die eigene Hochzeit, die Geburt eines Kindes oder eine Gehaltserhöhung. Vor allem junge Menschen können von dieser Option profitieren, da sich ihre Lebensumstände noch häufiger ändern können. - Sollte im Vertrag ein Verzicht auf abstrakte Verweisung vorhanden sein?

Dieser Zusatz ist empfehlenswert, denn er stellt sicher, dass die Versicherung Sie nicht auf einen anderen Beruf verweisen kann, den Sie theoretisch noch ausüben könnten. Dabei wäre es egal, ob es tatsächlich auch offene Stellen in diesem Bereich gibt, und demnach würden Sie keine monatliche Berufsunfähigkeitsrente erhalten. - Was bringt mir die Akuthilfe?

Mit der Akuthilfe erhalten Sie die von Ihnen vereinbarte monatliche BU-Rente für zwölf Monate, sollten Sie mit einer definierten schweren Krankheit diagnostiziert werden. Dazu zählen beispielsweise Krebs, Herzinfarkt oder Schlaganfall. Sollte sich Ihr Gesundheitszustand in dieser Zeit verbessern, ändert sich nichts an Ihrem Leistungsanspruch. - Was passiert, wenn ich als Teilzeitkraft berufsunfähig werde?

Je nach Vertrag kann es sein, dass es keine Teilzeitklausel gibt. Bei der Swiss Life Berufsunfähigkeitsversicherung jedoch greift die Günstigerprüfung, sollten Sie als Teilzeitkraft berufsunfähig werden und der Berufsunfähigkeitsgrad von 50 Prozent nicht erreicht werden. Darüber hinaus wird geprüft, ob Sie als Teilzeitkraft Ihrer Arbeit noch für täglich drei Stunden nachgehen können bzw. könnten. Ist dies nicht der Fall, erhalten Sie auf Grundlage der vereinbarten Leistungen Ihre BU-Rente. Achten Sie daher darauf, dass in Ihrem Vertrag im Leistungsfall eine spezielle Lösung für Teilzeitkräfte vorgesehen ist, die keinerlei Einschränkungen vorsieht. - Wie überbrücke ich finanzielle Engpässe in meiner Berufsunfähigkeitsversicherung?

Auch hier lohnt sich ein genauerer Blick in die Vertragsunterlagen. So bieten wir bei Swiss Life über BUprotect eine Möglichkeit, mit der Sie Ihren Beitrag bis zu 36 Monate auf fünf Euro monatlich reduzieren können. Währenddessen bleiben 70 Prozent Ihrer vereinbarten BU-Rente versichert und Sie können selbstbestimmt und sorgenfrei finanzielle Engpässe durch Mutterschutz, Elternzeit, Arbeitslosigkeit, Kurzarbeit oder auch Sabbaticals überbrücken.

Drei beispielhafte Leistungsfälle

Mia, 27, Ingenieurin: Ein bösartiger Knoten in der rechten Brust sowie ein weiterer in der linken Brust stellten das Leben von Mia auf den Kopf. Zwar wurden nach einer Strahlentherapie beide Tumoren durch eine brusterhaltende OP entfernt, doch als Folge der anschließenden Chemotherapie entstanden bleibende Sensibilitätsstörungen an Mias Füßen und Händen. Von Swiss Life erhält sie nun eine monatliche BU-Rente in Höhe von 1.500 Euro, mit der sie ihr Leben weiterhin selbstbestimmt gestalten kann.

Lukas, 32, Glaser: Aufgrund einer chronischen Erkrankung und damit einhergehender starker Schmerzen kann Tobias seiner Arbeit bereits seit mehreren Jahren nicht mehr nachgehen. Daraus entwickelte sich eine Depression. Seit Längerem befindet er sich nun in Therapie, ist jedoch noch immer nicht in der Lage, sich den Anforderungen seines alltäglichen Lebens zu stellen. Durch die Swiss Life BU-Rente erhält er nun monatlich 1.000 Euro und kann sein Leben selbstbestimmt gestalten.

Simone, 52, Laborantin: Aufgrund von permanentem Stress im Beruf entwickelte Simone ein Burn-out-Syndrom. Seit ihrer Diagnose befindet sie sich in psychologischer und psychiatrischer Behandlung und hat bereits mehrere Krankenhausaufenthalte hinter sich. Die Therapie zeigt langsam Wirkung, doch Simone ist bereits seit zwei Jahren nicht mehr in der Lage, ihren Beruf auszuüben. Durch die Swiss Life BU erhält sie eine monatliche Rente von 2.000 Euro und kann somit einen Großteil der Kosten ihres eigenen Lebensunterhalts tragen.

Jetzt Arbeitskraft absichern!

Mit der Swiss Life Berufsunfähigkeitsversicherung und unserem Rundum-sorglos-Schutz können Sie für ein selbstbestimmtes Leben vorsorgen. Sie möchten mehr über die individuellen Möglichkeiten der Arbeitskraftabsicherung erfahren? Wir helfen Ihnen gern.

Gut zu wissen

Einfach & verständlich

Entdecken Sie jetzt die Vorteile der Swiss Life Berufsunfähigkeitsversicherung für ein selbstbestimmtes Leben – einfach und verständlich erklärt in unserem ePaper.