Die private Pflegeversicherung von Swiss Life garantiert Ihnen im Falle einer Pflegebedürftigkeit eine lebenslange monatliche Pflegerente, über die Sie frei verfügen können.

Das Wichtigste in Kürze

Private Pflegeversicherung

- Eine private Pflegeversicherung ist vor allem für Menschen sinnvoll, die im Pflegefall finanziell abgesichert sein wollen und selbstbestimmt entscheiden wollen, wie, wo und durch wen Sie gepflegt werden.

- Entlasten Sie Ihre Familie im Pflegefall finanziell mit einer zu Ihren individuellen Bedürfnissen passenden privaten Pflegeversicherung.

- Schützen Sie Ihr Vermögen und sorgen Sie für finanzielle Freiräume.

- Eine private Pflegerentenversicherung zahlt Ihnen im Pflegefall eine monatlich vereinbarte Rente, über die Sie frei verfügen können.

Leistungsumfang

Das bietet Ihnen die private Pflegeversicherung

Der Swiss Life Pflege- & Vermögensschutz sichert Ihre Finanzen im Pflegefall und lässt sich flexibel an Ihre Bedürfnisse anpassen. So bewahren Sie sich lange ein selbstbestimmtes Leben.

Ihre Vorteile:

✔ Lebenslanger, weltweiter Versicherungsschutz in allen Pflegegraden und bei Demenz.

✔ Individuelle Hinterbliebenenvorsorge

für die Zeit vor und nach Beginn der Pflegebdürftigkeit

✔ Möglichkeit zur flexiblen Entnahme von Teilen des angesparten Vermögens bis zum Eintritt der Pflegebedürftigkeit.

✔ Umfangreiche Assistance-Leistungen (z. B. Pflegeberatung oder Vermittlung von Pflegeplätzen).

✔ Erweiterbar um zusätzliche Bausteine, wie finanzielle Soforthilfe für den Pflegefall, Beitragsdynamik oder Beitragsbefreiung bei Berufsunfähigkeit.

✔ Eine Pflegeversicherung kann im Leistungsfall dabei unterstützen, dass Sie weiterhin finanziell selbstbestimmt leben können.

Was ist Ihnen wichtig,

wenn Sie an Pflege denken?

Nehmen Sie diese persönlichen Wünsche als gute Gründe, warum es sich lohnt, aktiv zu werden. Die private Pflegeversicherung von Swiss Life bietet Ihnen dabei die nötige Unterstützung – damit Ihre Wünsche zur Realität werden. Denn die gesetzliche Pflegekasse kann im Ernstfall nur einen Teil der Pflegekosten übernehmen und es entsteht eine Versorgungslücke, die oft nicht unerheblich ist. Das heißt für Sie: Diese Lücke muss dann mit Ihren eigenen Ersparnissen oder durch Ihre Angehörigen gedeckt werden.

Ich möchte...

Quelle: Swiss Life, Mafo-Analyse Endkunden, Juli 2016

Leistungsfall

Darum ist die private Pflegeversicherung notwendig

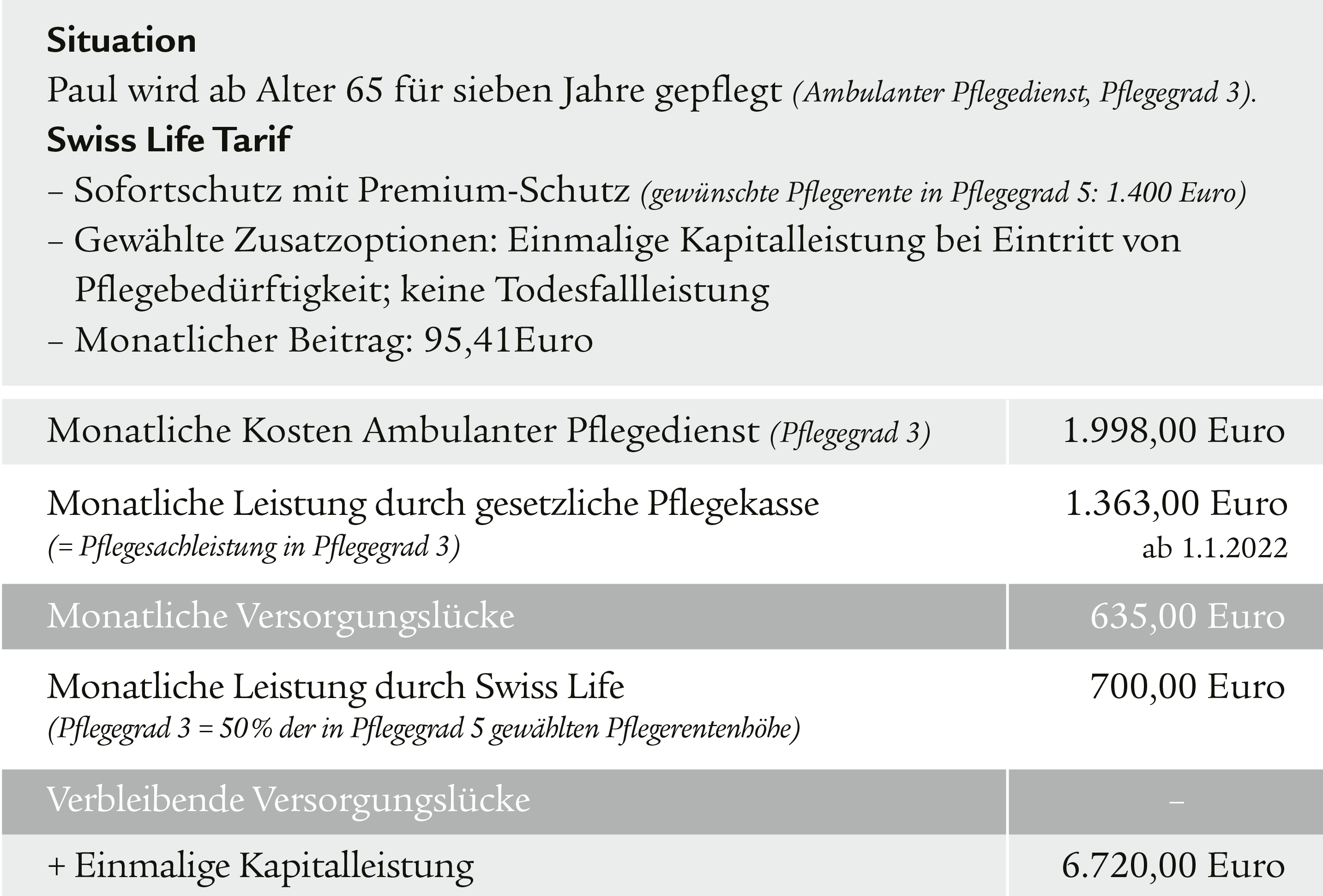

Einfach anschaulicher macht es ein konkretes Beispiel: Paul, 45 Jahre

Die Beispielrechnung zeigt: Eine monatliche Versorgungslücke von 635 Euro muss privat gedeckt werden. Das heißt: Für 7 Jahre, in denen Paul gepflegt wird, hat er einen Kapitalbedarf von 53.340 Euro (635 Euro x 12 Monate x 7 Jahre).

Für 95,41 Euro Beitrag im Monat sichert ihm Swiss Life diesen Bedarf ab. Sein Vermögen bleibt damit unangetastet. Zusätzlich profitiert er von der mitversicherten Kapitalleistung von 6.720 Euro, die er z. B. für den Umbau seiner Wohnung einsetzen kann. Rechnet er nun auch seine Beiträge hoch, steht den 65.520 Euro, die er von uns bekommt, ein Beitragsvolumen von 22.898,40 Euro (95,41 Euro x 12 Monate x 20 Jahre) gegenüber.

Gute Gründe für die Swiss Life Pflegeversicherung

Finanzstark und solide

Die Leistungen von Swiss Life sind sicher. Dafür sorgen neben unserer ausgezeichneten Finanzkraft, ein strenges Risikomanagement und nachhaltig solide Bilanzen.

Ausgezeichneter Schutz

Das Institut für Vorsorge und Finanzplanung bewertet den Swiss Life Pflege- & Vermögensschutz in der Variante Sofort Individual-Schutz mit „Exzellent“ (5 Sterne).

Individuelle Beratung

Profitieren Sie von einem attraktiven Preis-Leistungs-Verhältnis bei der privaten Pflegeversicherung von Swiss Life. Dabei beraten wir Sie so, wie Sie es wünschen: persönlich, telefonisch, online oder per E-Mail.

Tarifdetails

Swiss Life Pflege- & Vermögensschutz

| Leistungen | Swiss Life Pflege- & Vermögensschutz Sofortschutz | Swiss Life Pflege- & Vermögensschutz Aufbauplan |

| Eintrittsalter eintrittsalter-pflege

| 18 bis 75 Jahre

| 40 bis 70 Jahre |

| Aufbauphase

(= leistungsfreie Zeit) aufbauphase | Keine (sofortiger Versicherungsschutz)

| 8 Jahre

|

| Monatliche

Zahlung einer lebenslangen Pflegerente monatliche-pflegerente | ✔ | ✔ |

| Erhöhungsmöglichkeiten

ohne Gesundheitsprüfung (Nachversicherungsgarantie) nachversicherungsgarantie-pflege | ✔ | ✔ |

| Flexible Beitragszahlung flexible-beitragszahlung-pflege | ✔ | ✔ |

| Assistance-Leistungen assistance-leistungen | ✔ | ✔ |

| Gesundheitsprüfung gesundheitspruefung-pflege | ✔ | weniger Gesundheitsfragen

|

| Entnahmemöglichkeiten entnahmemoeglichkeiten | ✔ | ✔ |

| Optionale Bausteine: | ||

| Finanzielle Soforthilfe im Pflegefall soforthilfe

| ✔ | ✔ |

| Dynamische Beitragsanpassung dynamik-pflege | ✔ | ✔ |

| Auszahlung an Hinterbliebene im Todesfall todesfall-pflege | ✔ | ✔ |

| Jetzt beraten lassen | Jetzt beraten lassen |

Broschüre

Alle Inhalte zu unserer privaten Pflegeversicherung haben wir für Sie in unserer Broschüre zusammengefasst.

AVB

Hier finden Sie die allgemeinen Versicherungsbedingungen der privaten Pflegeversicherung von Swiss Life vor.

Swiss Life-Service

Nutzen Sie unseren Onlineservice, um Daten zu ändern und Bescheinigungen anzufordern.

Sonderkonditionen für Beschäftigte und Angehörige spezieller Branchen

Wir bieten für 20 Branchen in Deutschland Sonderkonditionen: Sofern Sie in einer dieser Branchen tätig sind, bieten wir Ihnen und Ihren Angehörigen attraktive Beitragsvorteile.

Häufige Fragen

Sie ist eine ideale Ergänzung zur gesetzlichen Pflegerentenversicherung. Denn diese funktioniert als eine Art Teilkaskoversicherung und trägt nur einen Teil der Pflegekosten einer Person. So entsteht eine finanzielle Lücke, die Sie privat absichern sollten. Eine private Pflegerentenversicherung schützt Sie davor, dass Ihre finanziellen Reserven aufgebraucht werden, um diese Lücke zu füllen. Das ermöglicht Ihnen ein finanziell selbstbestimmteres Leben.

Ja, auch wir haben den 2017 neu eingeführten gesetzlichen Pflegebedürftigkeitsbegriff in unserer Versicherung verankert. Das heißt, wir stufen Pflegebedürftigkeit ebenfalls nach den neu definierten fünf Pflegegraden ein.

Bei uns können Sie einen Pflegerententarif abschließen. Das heißt: Sollten Sie pflegebedürftig werden, zahlen wir Ihnen ab Pflegegrad 2 lebenslang Ihre monatlich vereinbarte Pflegerente. Die können Sie dann frei für Ihre Bedürfnisse einsetzen. Im Pflegegrad 1 wird Ihnen zwar keine Pflegerente ausgezahlt, aber wir befreien Sie von der Zahlung Ihrer Beiträge.

Wir bieten zwei Tarifmodelle an. Den Sofortschutz können Sie im Alter zwischen 18 und 75 Jahren abschließen. Beim Aufbauplan liegt das Eintrittsalter zwischen 40 und 70 Jahren.

Im Sofortschutz haben Sie bei Eintritt der Pflegebedürftigkeit sofort Anspruch auf Ihre lebenslange Pflegerente. Sie beantworten dazu bei Antragstellung die regulären Gesundheitsfragen (Gesundheitsprüfung). Beim Aufbauplan hingegen ist eine kurze Gesundheitserklärung ausreichend, aber Sie erhalten erst nach einer acht Jahre langen Aufbauphase Leistungen aus Ihrer Versicherung.

Wenn Sie finanziell für den Fall der Pflegebedürftigkeit vorsorgen und gleichzeitig Ihr Vermögen nachhaltig und flexibel sichern möchten.

Nachhaltigkeit: Sie sparen Ihre eingezahlten Beiträge langfristig an und können eine individuelle Hinterbliebenenauszahlung vereinbaren, um sie Ihren Angehörigen zu vererben

(= Todesfallleistung).

Flexibilität: Solange noch keine Pflegebedürftigkeit besteht, können Sie jederzeit Teile Ihres angesparten Vermögens entnehmen, wenn sich Ihre Pläne ändern.

Ja, denn direkt mit Abschluss Ihres Vertrags haben Sie Zugang zu umfangreichen Assistance-Leistungen. Diese erbringen wir in Kooperation mit dem Malteser Hilfsdienst e. V. Dazu gehören auch Beratungsangebote, die Sie oder Ihre Angehörigen für Sie bereits ohne anerkannten Pflegegrad bzw. bei bevorstehender Pflegebedürftigkeit nutzen können. Eine ausführliche Beschreibung der Assistance-Leistungen finden Sie auch in unserem Leistungskatalog.

Noch unentschlossen?

Kein Problem. Lernen Sie uns doch in Ruhe kennen. Abonnieren Sie unseren Newsletter und entscheiden Sie selbst, wann Sie das Thema Pflegeversicherung angehen.

¹ Tarif 170, Swiss Life Pflege-& Vermögensschutz Sofort, Industriekaufmann/-frau, 20 Jahre, Angestellter, kaufmännische Ausbildung, mindestens 75 % Bürotätigkeit, Vollzeit, unbefristet; Kein risikorelevantes Hobby ausgewählt. 1.200 Euro (Pflegegrad 5) monatliche Rente im Pflegefall, lebenslang. Gesamtrente inklusive Bonus aus Risikoüberschuss. Im Leistungsfall steigt die Pflegerente jährlich um 1,45 % der Vorjahresrente. monatliche Zahlweise Volldynamik, Dynamikform B mit 3 % Beitragssteigerung. Assistance-Leistungen sind im Rahmen der Allgemeinen Bedingungen der Hauptversicherung vereinbar. Die Höhe der künftigen Leistungen aus der Überschussbeteiligung kann nicht garantiert werden. Dieser Vorschlag setzt normale Gesundheitsbedingungen voraus. Eine ärztliche Untersuchung ist nicht notwendig; es genügt im Allgemeinen, die Gesundheitsfragen im Antrag zu beantworten. (Berechnungsstand: 12/2021)