Mit dem Vitalschutz von Swiss Life können Sie bis zu 45 Grundfähigkeiten und Leistungsauslöser absichern. Beispielsweise den Gebrauch einer Hand, Sehen, Hören, Riechen und Schmecken sowie das Auto- oder Fahrradfahren und die Nutzung eines Smartphones. Bezahlbar und mit wenigen Fragen zu Ihrem aktuellen Gesundheitszustand.

Das Wichtigste in Kürze

Grundfähigkeitsversicherung

- Die Grundfähigkeitsversicherung ist meist eine clevere und kostengünstigere Alternative oder Ergänzung zur Berufsunfähigkeitsversicherung (BU) und gerade für beruflich überwiegend körperlich, handwerklich und künstlerisch tätige Personen sinnvoll. Aber Berufstätige in Pflegeberufen treffen mit einer Grundfähigkeitsversicherung die richtige Wahl. Zudem kann das Konzept ebenfalls für Kinder ab zehn Jahren ein guter Start in die Arbeitskraftabsicherung sein.

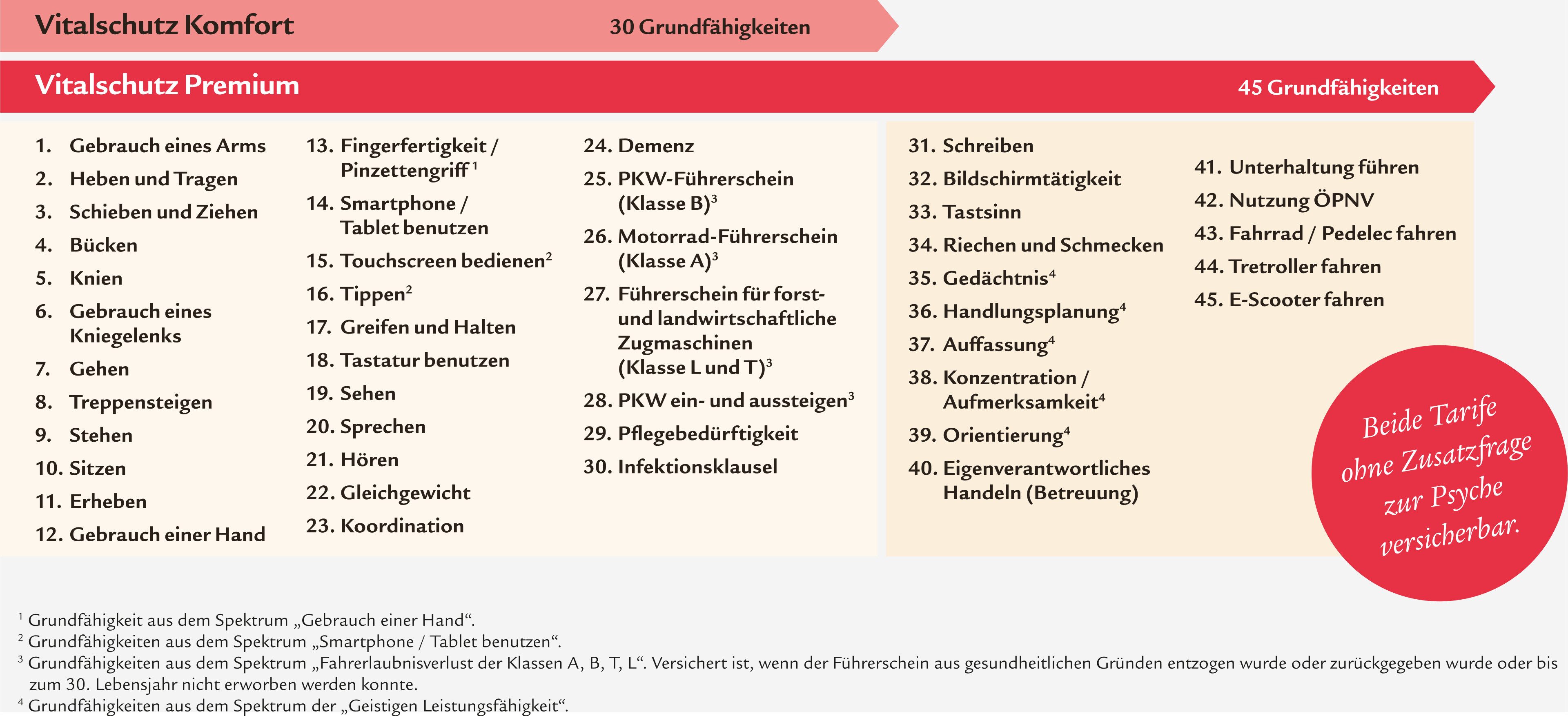

- Die Grundfähigkeitsversicherung von Swiss Life heißt Swiss Life Vitalschutz. Sie können zwischen zwei Tarifen unterscheiden. Swiss Life Vitalschutz zahlt Ihnen bereits dann die vereinbarte monatliche Rente, wenn Sie nur eine der 30 (Swiss Life Komfort) oder 45 (Swiss Life Premium) versicherten Grundfähigkeiten verlieren.

- Swiss Life Vitalschutz lässt sich in der Regel flexibel an Ihre Lebenssituation anpassen. Zum Beispiel können Sie bei bestimmten Ereignissen (z. B. Hochzeit, Beförderung oder Geburt eines Kindes) die Rente erhöhen, ohne dass Sie noch einmal Gesundheitsfragen beantworten müssen.

Tipp

Je früher Sie den Swiss Life Vitalschutz abschließen, desto günstiger sind zumeist Ihre Beiträge.

Was ist eine Grundfähigkeitsversicherung überhaupt?

eine davon gestört, kann es für unseren Alltag oder unser Berufsleben zu gravierenden Beeinträchtigungen kommen.

Für wen ist eine Grundfähigkeitsversicherung sinnvoll?

künstlerisch oder in der Pflege tätig sind. Einerseits weil dadurch eine Absicherung überhaupt erst möglich wird und andererseits, weil sie gegen attraktive Prämien erschwinglich ist.

Das bietet Ihnen der Vitalschutz

✔ Volle Leistung bereits ab dem Verlust von einer Grundfähigkeit.

✔ Bis zu 45 Grundfähigkeiten versicherbar.

✔ Abschluss beider Haupttarife ohne Antragsfragen zur Psyche möglich.

✔ Mit dem optionalen Zusatzschutz durch die Berufe-Option können Menschen, die in ihrem Beruf besondere Anforderungen erfüllen müssen, profitieren.

✔ Die optionale Psyche-Option unterstützt Sie bei einer vollständigen Erwerbsminderung aufgrund jeglicher psychischer Erkrankungen. Diese vollständige Erwerbsminderung muss für mindestens sechs Monate prognostiziert sein. Geleistet wird die versicherte Grundfähigkeitsrente.

✔ Mit der optionalen Arbeitsunfähigkeits-Option erhalten Sie eine eigenständige AU-Rente in Höhe der versicherten Grundfähigkeitsrente, wenn Sie eine ununterbrochene ärztlich bescheinigte Arbeitsunfähigkeit, die bereits mindestens vier Monate bestanden hat und weitere zwei Monate attestiert ist, nachweisen können.

✔ Die BU-Wechseloption bietet Ihnen die zusätzliche Möglichkeit, zu einem bestimmten Zeitpunkt und bei diversen Ereignissen ohne erneute Gesundheitsprüfung von der Grundfähigkeitsversicherung zu einer Berufsunfähigkeitsversicherung zu wechseln.

✔ Pflegeabsicherung erweiterbar um »care«-Optionen (weitere Pflegebausteine).

✔ Optionale Absicherung gegen die finanziellen Folgen von zehn schweren Krankheiten (z. B. Krebs, Herzinfarkt, Schlaganfall und Multiple Sklerose) in Form einer Kapitalauszahlung in Höhe der 12-, 24- oder 36-fachen garantierten monatlichen Grundfähigkeitsrente.

✔ Möglichkeit der Teilkapitalisierung beim Verlust einer der Grundfähigkeiten Gehen, Treppensteigen, Autofahren¹, Fahrradfahren² oder Nutzung des öffentlichen Personennahverkehrs (ÖPNV) in Form einer Kapitalauszahlung.

✔ Eine Grundfähigkeitversicherung kann im Leistungsfall dabei unterstützen, dass Sie weiterhin finanziell selbstbestimmt leben können.

Leistungsfälle

Darum ist eine Grundfähigkeitsversicherung wichtig

Ben ist von Beruf Fliesenleger und verlor im Alter von 32 Jahren seine Grundfähigkeit Knien. Die Folgen eines Kreuzbandrisses in Kombination mit einer starken beruflichen Belastung führten dazu, dass er keine schweren Gewichte mehr tragen und keine knienden Arbeiten mehr ausführen kann.

Swiss Life bezahlt aufgrund des Verlustes der Grundfähigkeit Knien die monatlich vereinbarte

Grundfähigkeitsrente in Höhe von 1.800 Euro und ermöglicht Ben so ein finanziell selbstbestimmtes Leben.³

Lena ist von Beruf Mediendesign-Studentin und verlor im Alter von 21 Jahren ihre Grundfähigkeit Gleichgewicht. Lena erkrankte an einem Akustikusneurinom mit Beschädigung des Gleichgewichtsorgans. Es erfolgte die operative Entfernung und eine entsprechende Chemotherapie. Durch ihre Erkrankung kann sie die Vorlesungen an der Hochschule nicht mehr besuchen und auch nicht die nötigen Praktika regulär absolvieren.

Swiss Life bezahlt aufgrund des Verlustes der Grundfähigkeit Gleichgewicht die monatlich vereinbarte Grundfähigkeitsrente in Höhe von 1.200 Euro und ermöglicht Lena so ein finanziell selbstbestimmtes Leben.³

Darum ist eine Versicherung für Grundfähigkeiten sinnvoll

Wir sorgen dafür, dass Sie richtig abgesichert sind und Ihr Leben finanziell selbstbestimmt gestalten können. Was das genau bedeutet und ab wann eine Grundfähigkeitsversicherung sinnvoll ist, erklären wir in diesem Video.

Bitte akzeptieren Sie die Marketing Cookies, damit Sie das Video anschauen können! Cookie-Einstellungen

Gute Gründe für die Swiss Life Grundfähigkeitsversicherung

Finanzstark und solide

Die Leistungen von Swiss Life sind sicher. Dafür sorgen neben unserer ausgezeichneten Finanzkraft, ein strenges Risikomanagement und nachhaltig solide Bilanzen.

Ausgezeichneter Schutz

Ihre Sicherheit sollten Sie jemandem anvertrauen, der beständig, kompetent und seriös für Ihre Unabhängigkeit sorgt. Genau das ist seit über 150 Jahren unsere Tradition. Langjährige Erfahrung und Kompetenz, die Ihnen auch bei der Grundfähigkeitsversicherung zugutekommt.

Individuelle Beratung

Profitieren Sie von einem attraktiven Preis-Leistungs-Verhältnis mit dem Swiss Life Vitalschutz. Dabei beraten wir Sie so, wie Sie es wünschen: persönlich, telefonisch, online oder per E-Mail.

Beratungswunsch?

Sie haben Fragen zu unserem Swiss Life Vitalschutz als private Arbeitskraftabsicherung? Sprechen Sie jetzt mit unseren Fachleuten.

Tarifdetails

Swiss Life Vitalschutz

Mit den zwei Tarifen Vitalschutz Komfort und Vitalschutz Premium sowie zahlreichen attraktiven Zusatzoptionen können Sie Ihren Schutz individuell und flexibel gestalten.

Unsere Zusatzoptionen zum Swiss Life Vitalschutz

Von dem Zusatzschutz der Berufe-Option können Menschen, die in ihrem Beruf besondere Anforderungen erfüllen müssen, profitieren. So kann es in folgenden Situationen zur Leistung kommen:

- bei Verlust des LKW- und Bus-Führerscheins aus gesundheitlichen Gründen (Hinweis: der jeweilige Führerschein muss zur Ausübung der beruflichen Tätigkeit notwendig sein)

- bei Verlust des räumlichen Sehvermögens

- bei angeratenem Tätigkeitswechsel bei ausgewählten arbeitsmedizinischen Pflichtvorsorgen und bei Nichtbestehen einer Eignungsbeurteilung

- bei als Berufskrankheit anerkannten Hauterkrankungen

Diese Option kann gegen einen Zusatzbeitrag eingeschlossen werden. Es gibt keine Zusatzfrage zur Psyche.

Die Psyche-Option unterstützt Sie bei einer vollständigen Erwerbsminderung aufgrund jeglicher psychischer Erkrankungen. Diese vollständige Erwerbsminderung muss für mindestens sechs Monate prognostiziert sein. Geleistet wird die versicherte Grundfähigkeitsrente. Mit einer vollen Gesundheitsprüfung können Sie die Psyche-Option auch nachträglich einschließen, aber auch nachträglich ausschließen, sofern Sie nicht gerade eine Leistung aus der Psyche-Option erhalten.

Diese Option ist gegen einen Zusatzbeitrag erhältlich. Die Zusatzfrage zur Psyche wird gestellt.

Mit der Arbeitsunfähigkeits-Option erhalten Sie eine eigenständige AU-Rente in Höhe der versicherten Grundfähigkeitsrente, wenn Sie eine ununterbrochene ärztlich bescheinigte Arbeitsunfähigkeit, die bereits mindestens vier Monate bestanden hat und weitere zwei Monate attestiert ist, nachweisen können. Wenn Sie bereits sechs Monate arbeitsunfähig sind, zahlen wir die Leistungen rückwirkend. Diese Rente wird für maximal 24 bzw. 36 Monate geleistet.

Diese Option ist gegen einen Zusatzbeitrag erhältlich. Die Zusatzfrage zur Psyche wird gestellt.

Sie haben mit der BU-Wechseloption die zusätzliche Möglichkeit, zu einem bestimmten Zeitpunkt und bei diversen Ereignissen, u. a. zum fünften Policengeburtstag und bei der erstmaligen Aufnahme einer anerkannten Berufsausbildung, ohne erneute Gesundheitsprüfung von der Grundfähigkeitsversicherung zu einer Berufsunfähigkeitsversicherung zu wechseln.

Für diese Option ist kein Zusatzbeitrag zu leisten. Die Zusatzfrage zur Psyche wird gestellt.

Eine Absicherung gegen schwere Krankheiten können Sie bei uns auf Wunsch als Zusatzversicherung abschließen. Sie schützt Sie im Falle einer schweren Krankheit mit einer Kapitalauszahlung gegen finanzielle Einbußen. Diese Option ist abschließbar mit einer Kapitalauszahlung in Höhe der 12-, 24- oder 36-fachen garantierten monatlichen Grundfähigkeitsrente aus der Vitalschutz-Absicherung.

Folgende Krankheiten sind versichert:

- Krebs

- Herzinfarkt

- Schlaganfall

- Multiple Sklerose

- Querschnittslähmung

- Koma

- Blindheit und Taubheit

- Sprachverlust

- Schwere Kopfverletzung und Schädel-Hirn-Trauma

Der Vitalschutz schützt Sie durch die Grundfähigkeitsrente vor den

finanziellen Folgen einer Pflegebedürftigkeit während der Versicherungsdauer.

Die «care»-Option unterstützt Sie zusätzlich für den Fall, dass Sie zum Ablauf des Vertrags pflegebedürftig sind. Dann erhalten Sie die vereinbarte Grundfähigkeitsrente, solange Pflegebedürftigkeit besteht, über das Ende der eigentlichen Leistungsdauer hinaus.

Mit der «care»-Option plus erhalten Sie die doppelte Rentenleistung, wenn Sie während der Vertragsdauer pflegebedürftig werden. Sind Sie zum Ende der Leistungsdauer weiterhin pflegebedürftig, wird die einfache Leistung, solange Pflegebedürftigkeit vorliegt, weitergezahlt.

Die Anschluss-Option garantiert Ihnen die Möglichkeit, zu mehreren Zeitpunkten (5, 10, 15, 20 Jahre vor Ablauf) oder spätestens zum Ende der Laufzeit einen eigenständigen Pflegerententarif abzuschließen – und das ohne erneute Gesundheitsprüfung.

Berechnen Sie Ihren Grundfähigkeitsbeitrag

Jetzt Beitrag berechnen

Sichern Sie sich jetzt Ihren Schutz bei Verlust einer Grundfähigkeit und berechnen Sie Ihren individuellen Beitrag.

Weitere Informationen

Swiss Life Vitalschutz

Broschüre

Alle Inhalte haben wir für Sie in unserer Swiss Life Vitalschutz-Broschüre zusammengefasst.

AVB

Hier finden Sie die Allgemeinen Versicherungsbedingungen (AVB) für den Swiss Life Vitalschutz.

Fairnessversprechen

Die einzige Grundfähigkeitsversicherung mit einem Fairnessversprechen.

Sonderkonditionen für spezielle Branchen

Die Versorgungswerke MetallRente, KlinikRente und ChemieRente (AKS Flex) bieten Beschäftigten in den angeschlossenen Branchen speziell auf sie zugeschnittene Grundfähigkeitsabsicherungen zu besonders attraktiven Konditionen.

Häufige Fragen zur Grundfähigkeitsversicherung

Bereits ab dem Verlust einer Grundfähigkeit zahlen wir die versicherte Grundfähigkeitsrente. Diese können Sie individuell festlegen – zwischen 200 Euro und 5.500 Euro im Monat.

Personen im Alter zwischen 10 und 52 Jahren.

Die Kosten der Grundfähigkeitsversicherung hängen von verschiedenen Faktoren ab. Diese sind unter anderem:

- Wie hoch soll die monatliche Rente sein, die bei Verlust einer Grundfähigkeit ausgezahlt wird?

- Wie alt ist die versicherte Person bei Vertragsabschluss?

- Bis zu welchem Alter soll die Grundfähigkeitsversicherung leisten?

- Welchen Beruf übt die versicherte Person aus?

- Welche Tarifvariante des Swiss Life Vitalschutz wird gewählt und welche Zusatzoptionen sind gewünscht?

Hinweis: Die Grundfähigkeitsversicherung ist neben der Berufsunfähigkeitsversicherung eine etablierte Lösung im Bereich der Arbeitskraftabsicherung. Im Gegensatz zur BU ist in der Grundfähigkeitsversicherung ein Abschluss auch ohne Gesundheitsfragen zur Psyche möglich. Mit den verschiedenen Swiss Life Zusatzoptionen kann der Versicherungsschutz so ganz individuell an die eigenen Bedürfnisse angepasst werden.

Nutzen Sie den Swiss Life Grundfähigkeitsrechner, um Ihren voraussichtlichen Beitrag zur Grundfähigkeitsversicherung zu ermitteln. Bei einem Beratungstermin vor Ort, per Telefon oder per Videochat erstellen wir Ihnen gern ein individuelles Angebot – natürlich kostenlos und unverbindlich.

- Gebrauch eines Arms

- Heben und Tragen

- Schieben und Ziehen

- Bücken

- Knien

- Gebrauch eines Kniegelenks

- Gehen

- Treppensteigen

- Stehen

- Sitzen

- Erheben

- Gebrauch einer Hand

- Fingerfertigkeit / Pinzettengriff

- Smartphone / Tablet benutzen

- Touchscreen bedienen²

- Tippen²

- Greifen und Halten

- Tastatur benutzen

- Sehen

- Sprechen

- Hören

- Gleichgewicht

- Koordination

- Demenz

- PKW-Führerschein(Klasse B)³

- Motorrad-Führerschein(Klasse A)³

- Führerschein für forst- und landwirtschaftliche Zugmaschinen (Klasse L und T)³

- PKW ein- und aussteigen³

- Pflegebedürftigkeit

- Infektionsklausel

² Grundfähigkeiten aus dem Spektrum „Smartphone / Tablet benutzen“.

³ Grundfähigkeiten aus dem Spektrum „Fahrerlaubnisverlust der Klassen A, B, T, L“. Versichert ist, wenn der Führerschein aus gesundheitlichen Gründen entzogen wurde oder zurückgegeben wurde oder bis zum 30. Lebensjahr nicht erworben werden konnte.

¹ Betrifft alle Grundfähigkeiten aus dem Spektrum „Fahrerlaubnisverlust der Klassen A, B, T, L“. Versichert ist, wenn der Führerschein aus gesundheitlichen Gründen entzogen wurde oder zurückgegeben wurde oder bis zum 30. Lebensjahr nicht erworben werden konnte.

² Beinhaltet die Grundfähigkeiten "Fahrrad fahren" und "Pedelec fahren".

³ Die genannten Leistungsfälle stellen ein Beispiel dar. Die Entscheidung, dass ein bedingungsgemäßer Verlust einer Grundfähigkeit vorliegt, sowie die Anerkennung der Leistungspflicht erfolgt jeweils im Hinblick auf die konkreten Umstände des Einzelfalls. Aus den genannten Beispielen können daher keine Rechte für andere Leistungsfälle abgeleitet werden.