Laut unserer aktuellen Studie „Beruf und Risiko“ wissen 70 Prozent der deutschen Erwerbstätigen nicht, was eine Grundfähigkeitsversicherung ist.* Wir schließen diese Wissenslücke und klären auf, warum sie eine sinnvolle Ergänzung oder Alternative zur Berufsunfähigkeitsversicherung für ein finanziell selbstbestimmtes Leben sein kann.

Haben Sie sich schon einmal Gedanken darüber gemacht, welche Superkräfte Sie besitzen? In jedem von uns schlummert doch ein kleiner Alltagsheld, der zum Beispiel mal eben die Nachbarn mit seinen handwerklichen Tätigkeiten verzaubert, der eine Freundin mit einem künstlerischen Meisterwerk zum Geburtstag überrascht oder der in seinem Job tagtäglich alles gibt, um anderen Menschen zu helfen. Dies sind nur einige Beispiele, bei denen wir im Alltag und im Beruf unsere eigenen Fähigkeiten nutzen. Und wir Alltagshelden lieben es auch, unseren eigenen Hobbies nachzugehen, bei denen wir so manch eine Fähigkeit einsetzen, die wir oft als sehr selbstverständlich ansehen.

Sehen, Sprechen, Hören oder Gehen – all das sind offensichtliche Fähigkeiten, die schützenswert sind und die mit einer Grundfähigkeitsversicherung abgesichert werden können. Aber hätten Sie gewusst, dass Sie mit dem passenden Versicherungsschutz auch Fähigkeiten wie Treppensteigen, Autofahren oder Smartphone benutzen absichern können? Wir schauen uns die Grundfähigkeitsversicherung einmal genauer an.

Was ist eine Grundfähigkeitsversicherung?

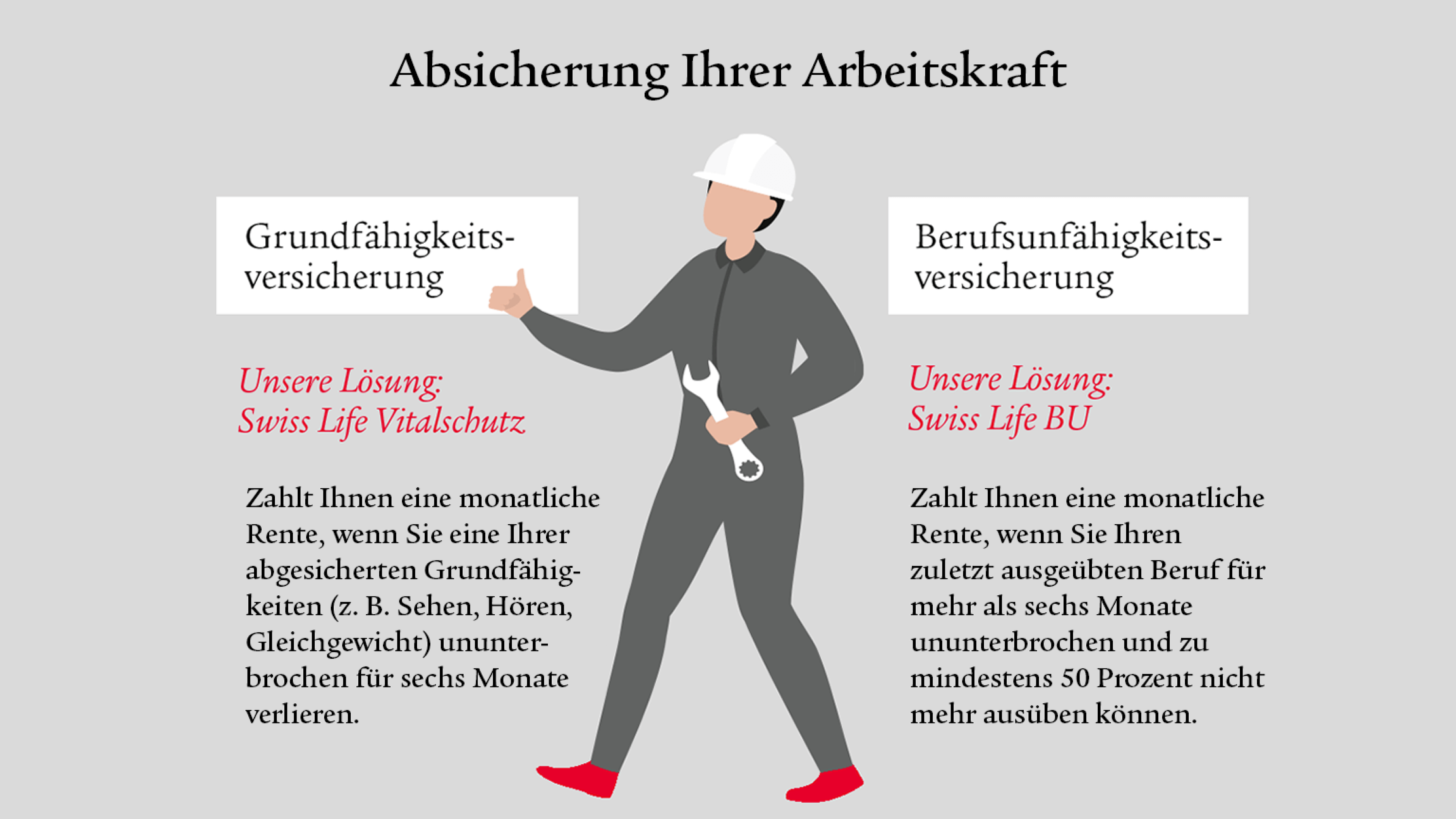

Die Grundfähigkeitsversicherung kann Ihnen eine monatliche Rente zahlen, wenn Sie als Versicherter eine oder mehrere Ihrer vertraglich vereinbarten und abgesicherten Grundfähigkeiten für mindestens sechs Monate ununterbrochen verlieren. Zu den Grundfähigkeiten können sowohl elementare körperliche Fähigkeiten, wie Hören oder Sehen, als auch geistige Fähigkeiten zählen.

Welche Grundfähigkeiten werden über die Grundfähigkeitsversicherung abgesichert?

Tatsächlich lassen sich die Fähigkeiten, die mit einer Grundfähigkeitsversicherung abgesichert werden können, nicht pauschal definieren. Jeder Versicherungsanbieter legt sie selbst und oft unterschiedlich fest, sodass allgemeine Aussagen hier schwer zu treffen sind. Um einen Einblick in den möglichen Umfang einer solchen Absicherung zu bekommen, schauen wir uns den Swiss Life Vitalschutz einmal genauer an:

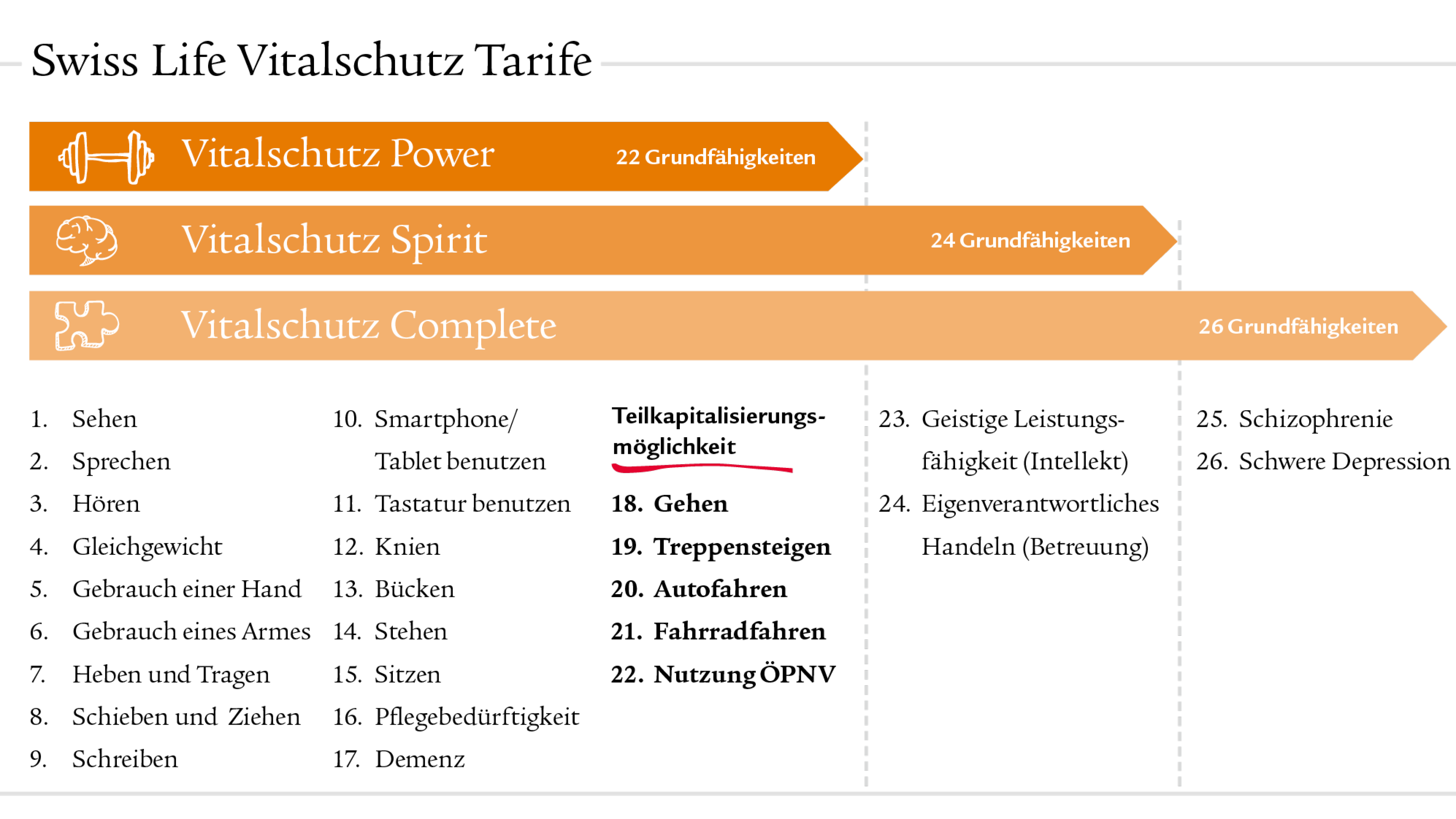

Mit der Grundfähigkeitsversicherung von Swiss Life können aktuell bis zu 26 Grundfähigkeiten abgesichert werden, die sich in drei Bereiche gliedern. Die ersten 22 Grundfähigkeiten im Tarif Vitalschutz Power sind vor allem körperliche Fähigkeiten, die ein selbstbestimmtes und mobiles Leben ermöglichen. Dazu zählen beispielsweise der Gebrauch einer Hand oder eines Armes, das Schreiben oder aber Knien und Bücken. Aber auch Fähigkeiten wie Smartphone oder Tastatur benutzen sind abgesichert. Wenn man genauer darüber nachdenkt, sind letztere aus unserer heutigen Lebenswelt nicht mehr wegzudenken. Darüber hinaus lassen sich Fähigkeiten für uneingeschränkte Mobilität wie Gehen, Autofahren oder Fahrradfahren über die Grundfähigkeitsversicherung von Swiss Life absichern. Für diese Grundfähigkeiten besteht zudem eine Teilkapitalisierungsmöglichkeit.

Teilkapitalisierung bedeutet, dass Sie neben Ihrer monatlichen Rente eine Einmalzahlung bis zu einer Höhe der zwölffachen monatlichen Grundfähigkeitsrente erhalten können, wenn Sie eine der definierten Grundfähigkeiten verlieren. In diesem Fall wären das die Fähigkeiten Gehen, Treppensteigen, Autofahren, Fahrradfahren und Nutzung des ÖPNV.

Neben den körperlichen Fähigkeiten können auch geistige Fähigkeiten über eine Grundfähigkeitsversicherung abgesichert werden. Im Fallbeispiel unseres Swiss Life Vitalschutz zählen dazu der Intellekt und das eigenverantwortliche Handeln, die mit dem Tarif Swiss Life Vitalschutz Spirit zusätzlich abgedeckt sind. Schwere geistige Krankheiten, in diesem Falle Schizophrenie und schwere Depression können im Zuge des Swiss Life Vitalschutzes in dem umfangreichsten Tarif Vitalschutz Complete mit abgesichert werden.

Wann zahlt eine Grundfähigkeitsversicherung?

Grundsätzlich zahlt die Versicherung, wenn der Versicherte eine oder mehrere der Grundfähigkeiten für mindestens sechs Monate verliert. Ob es allerdings sechs Monate oder sogar bis zu zwölf Monate sind, ist immer den genauen Versicherungsbedingungen zu entnehmen, da sich die Definition, ab wann eine versicherte Fähigkeit als verloren gilt, je nach Anbieter unterscheidet. Ebenfalls unterscheiden sich die Tarife der Versicherungen häufig darin, wie viele Fähigkeiten der Versicherte verlieren muss, damit er die monatliche Rente erhält. So gliedern einige Versicherungsunternehmen ihre Fähigkeiten in zwei Gruppen und bestimmen je Gruppe, wie viele Fähigkeiten verloren gehen müssen, damit die Grundfähigkeitsversicherung zahlt.

Der Swiss Life Vitalschutz greift bereits beim Verlust einer vertraglich abgesicherten Grundfähigkeit – unabhängig davon, ob sie körperlicher oder geistiger Natur ist. Eine Fähigkeit gilt hier als verloren, wenn sie sechs Monate ununterbrochen nicht genutzt werden kann.

Worin liegt der Unterschied zur Berufsunfähigkeitsversicherung?

Bei der Grundfähigkeitsversicherung dreht sich alles darum, bestimmte Fähigkeiten abzusichern. Anders ist es bei der Berufsunfähigkeitsversicherung, die die Arbeitskraft eines Versicherten absichert: Sie zahlt Ihnen eine monatliche Rente, wenn Sie Ihren zuletzt ausgeübten Beruf für mehr als sechs Monate ununterbrochen zu mindestens 50 Prozent nicht mehr ausüben können. Hier ist der Versicherungsschutz dementsprechend an den Beruf geknüpft.

Die Grundfähigkeitsversicherung ist in vielen Fällen eine kostengünstigere Alternative zur Berufsunfähigkeitsversicherung, sie kann aber auch als sinnvolle Ergänzung zur BU dienen. Die Beitragshöhe ist bei beiden Versicherungsarten vom Alter und Beruf der zu versichernden Person abhängig.

Ein weiterer Unterschied zur Berufsunfähigkeitsversicherung ist, dass bei vielen Grundfähigkeitsversicherungen psychische Erkrankungen als Grundfähigkeit nicht im Versicherungsschutz eingeschlossen sind. Die Realität und in den Versicherungsbestand von Swiss Life Deutschland zeigt aber recht deutlich: Psychische Erkrankungen wie Burnout, Depressionen und Angststörungen sind mit 37 Prozent die häufigste Ursache für eine Berufsunfähigkeit.

Aufgepasst: Anders als bei Swiss Life wird bei einigen Anbietern eine monatliche Rente erst gewährt, wenn Sie eine Grundfähigkeit für mindestens zwölf Monate oder sogar für mindestens 36 Monate verlieren. Damit kann die Hürde für die Zahlung der Leistung deutlich höher sein als bei einer Berufsunfähigkeitsversicherung – denn diese zahlt, wenn ein Versicherter für mehr als sechs Monate berufsunfähig ist. Ein grundsätzliches Prüfen der genauen Rahmenbedingungen inklusive Leistungsvergleich ist bei der Entscheidung, ob eine Berufsunfähigkeits- und/oder eine Grundfähigkeitsversicherung gewählt wird, sehr wichtig.

Für wen ist eine Grundfähigkeitsversicherung sinnvoll?

Eine Grundfähigkeitsversicherung kann insbesondere für Menschen, die beispielsweise aufgrund eines körperlich anstrengenden Berufs als „Risikoberuf“ (z.B. Handwerker) eingestuft werden und damit keine Berufsunfähigkeitsversicherung erhalten, eine clevere Alternative sein. Ebenso zeigt die Erfahrung, dass sich Menschen aus bestimmten Berufsgruppen die teuren Policen einer Berufsunfähigkeitsversicherung teilweise nicht leisten können. Hinzu kommt, dass einigen Interessenten eine solche Police aufgrund von einschlägigen Vorerkrankungen nicht gewährt wird oder sie mit Risikozuschlägen rechnen müssen. Dabei sind gerade dies alles Menschen, die nicht ohne finanziellen Schutz dastehen sollten, um auch im Ernstfall ein selbstbestimmtes Leben führen zu können. Eine gezielte Absicherung ihrer körperlichen und geistigen Fähigkeiten über eine Grundfähigkeitsversicherung kann damit vor allem für körperlich, handwerklich, künstlerisch und sportlich Tätige eine gute Alternative oder Ergänzung zur Berufsunfähigkeitsversicherung sein.

Zu den typischen Berufen, die auf die Grundfähigkeitsversicherung als Alternative zurückgreifen, zählen beispielsweise:

- Industriemechaniker

- Maschinenbediener

- Berufskraftfahrer

- Paketzusteller

- Sozialpädagogen

- Erzieher

- Lageristen

- Produktionsmitarbeiter

- u.v.m.

Ihre Fähigkeiten? Schützenswert!

Mit dem Swiss Life Vitalschutz können Sie aktuell bis zu 26 Grundfähigkeiten absichern und erhalten die volle Leistung, wenn Sie bereits eine Ihrer Fähigkeiten verlieren. Jetzt informieren!

Kleine Checkliste: Worauf Sie bei einer Grundfähigkeitsversicherung achten sollten

- Wie sind die Grundfähigkeiten definiert?

Hierbei sollten Sie prüfen, welche und wie viele Fähigkeiten sind versichert. Gleichzeitig lohnt der genaue Blick darauf, wie genau der Verlust der jeweiligen Grundfähigkeiten von der Versicherung definiert wird.

Tipp: Überlegen Sie genau, welche Fähigkeiten für Ihren Beruf besonders relevant sind und welche Fähigkeiten Ihnen für Ihre Hobbies am Herzen liegen. - Reicht die Rentenhöhe aus?

Halten Sie sich vor Augen, wie hoch Ihre Kosten für Ihren Lebensunterhalt sind und wie gut Sie über Ihre Altersvorsorge abgesichert sind. Hier zeigt sich recht schnell, dass die gesetzliche Erwerbsminderungsrente in der Regel nicht ausreicht und alle Kosten decken kann. Für die Kalkulation der Versicherungssumme kann mit der Faustformel von etwa drei Viertel des eigenen Nettoeinkommens gerechnet werden. - Wie lang ist die Vertragsdauer?

Achten Sie bei dem Vergleich von Tarifen der Grundfähigkeitsversicherung auch auf die Vertragsdauer. Hier kann es ratsam sein, eine Vertragsdauer bis zur Rente zu wählen, um sich vollumfänglich abzusichern. Mit Rentenbeginn greift dann die gesetzliche Rente und die private Altersvorsorge. - Beinhaltet die Police eine Nachversicherungsgarantie?

Eine Nachversicherungsgarantie bietet Ihnen die Möglichkeit, die vereinbarte monatliche Rente, die im Vertrag geregelt ist, auch im Nachhinein ohne erneute Gesundheitsprüfung zu erhöhen. Hierbei wird meist zwischen einer Nachversicherungsgarantie unterschieden, die ereignisunabhängig und ereignisabhängig (z.B. Hochzeit oder Beförderung) gewährt wird. Die Option ist vor allem für junge Menschen sinnvoll, da sich hier die Lebensumstände und die finanziellen Möglichkeiten oft im Laufe des Lebens ändern. - Gesundheitsfragen wahrheitsgetrau beantworten!

Wie bei einer Berufsunfähigkeitsversicherung sind auch bei der Grundfähigkeitsversicherung zum Vertragsabschluss Gesundheitsfragen zu beantworten, die Aufschluss über das Risiko der zu versichernden Person geben. Hierbei sollten Sie in jedem Fall die Fragen ehrlich beantworten und mögliche Vorerkrankungen wahrheitsgemäß angeben. Andernfalls kann es im Falle eines Schadens dazu kommen, dass Leistungen gekürzt oder sogar komplett untersagt werden.

Drei beispielhafte Leistungsfälle

Lisa, 23, Mediendesign-Studentin: Eine Erkrankung führte dazu, dass Lenas Gleichgewichtsorgan stark beschädigt wurde. Die Vorlesungen an der Hochschule konnte sie daher nicht mehr besuchen und auch die nötigen Praktika nicht mehr regulär absolvieren. Aufgrund des Verlustes der Grundfähigkeit „Gleichgewicht“ erhält sie eine monatlich vereinbarte Grundfähigkeitsrente in Höhe von 1.200 Euro.

Ben, 34, Fliesenleger: Ein Kreuzbandriss und starke berufliche Belastung führten dazu, dass Ben keine schweren Gewichte mehr tragen und keine knienden Arbeiten mehr ausführen konnte. Aufgrund des Verlustes der Grundfähigkeiten „Knien“ sowie „Heben und Tragen“ erhält er eine monatlich vereinbarte Grundfähigkeitsrente in Höhe von 1.800 Euro. Ein finanziell selbstbestimmtes Leben ist so weiterhin für ihn möglich.

Lena, 23, Krankenschwester: Wie Lisa verlor Lena die Grundfähigkeit „Gleichgewicht“ durch eine Erkrankung des Gleichgewichtsorgans im Innenohr. Die Erkrankung sorgte dafür, dass sie die tägliche Versorgung und Pflege der Patienten auf der Krankenstation nicht mehr übernehmen kann. Sie erhält aufgrund ihrer Absicherung eine Grundfähigkeitsrente von 1.500 Euro und kann so einen großen Teil ihrer Kosten für den eigenen Lebensunterhalten tragen.

Jetzt Grundfähigkeiten absichern!

Der Swiss Life Vitalschutz ist eine clevere Alternative oder Ergänzung zur Berufsunfähigkeitsversicherung. Sie haben Fragen zu Ihrer persönlichen, finanziellen Absicherung? Wir helfen Ihnen gern.

Gut zu wissen

Einfach & verständlich

Entdecken Sie jetzt die Vorteile der Grundfähigkeitsversicherung von Swiss Life. Einfach und verständlich erklärt in unserer Onlinebroschüre.

*Swiss Life Studie „Risiko und Beruf“ (2021): https://www.swisslife.de/ueber-swiss-life/presse/pressemitteilungen/newsfeed/2021/02-06.html