Das Thema private Arbeitskraftabsicherung Schritt für Schritt für sieben ausgewählte Branchen aus dem technisch-handwerklichen Bereich erklärt. Wir zeigen Ihnen, warum eine Berufsunfähigkeitsversicherung sinnvoll ist, welche Alternativen es gibt und welche Vorteile die Absicherung über MetallRente bietet.

„Berufsunfähigkeitsversicherung“? Haben Sie schon mal gehört, aber brauchen Sie doch nicht, oder? Schließlich sind Sie gesund, erledigen Ihre Arbeit gut – und wenn doch einmal etwas passieren sollte, dann springt ja in jedem Fall der Staat ein? Diese Auffassung hat laut einer aktuellen Studie jeder zweite Deutsche. Dennoch ist für die Mehrheit der Deutschen (71 Prozent) auch klar, dass sie für den Fall einer Berufsunfähigkeit oder Erwerbsminderung zusätzlich privat vorsorgen müssen. Was das konkret bedeutet, durchleuchten wir anhand der wichtigsten Fragen rund um das Thema private Arbeitskraftabsicherung und um die branchengerechten Lösungen mit MetallRente.

Warum eine Berufsunfähigkeitsversicherung abschließen?

Im Schnitt wird jeder Vierte im Laufe des Lebens berufsunfähig. Wer im Zuge einer Krankheit, eines Unfalls oder aus anderen Gründen berufsunfähig oder erwerbsunfähig wird, hat in der Regel mit weitreichenden finanziellen Folgen zu rechnen. Denn wer zahlt dann die Miete, die laufenden Kredite und Kosten für das Auto und tägliche Leben? Ein derart existenzbedrohendes Risiko kann durch eine Berufsunfähigkeitsversicherung abgedeckt werden: Sie zahlt Ihnen entsprechend der vertraglichen Bedingungen eine vereinbarte Rente, wenn Sie Ihren Beruf für mehr als sechs Monate aus gesundheitlichen Gründen zu mindestens 50 % nicht mehr ausüben können.

Welche Vorteile bietet MetallRente?

MetallRente ist ein Versorgungswerk, das für Sie bei Vorliegen aller Voraussetzungen eine zielgruppengerechte Absicherung und passgenaue Vorteile bietet. Durch das sogenannte Konsortium des Versorgungswerks können Sie von einer umfassenden Sicherheit profitieren. Beitragsstabilität und Leistungssicherheit entstehen durch den Zusammenschluss finanzstarker Versicherungsgesellschaften, bei dem die Swiss Life AG, Niederlassung für Deutschland, Konsortialführerin ist. Einfach gesagt: Von MetallRente ausgewählte Gesellschaften schließen sich zusammen, um für Sie als Kunde die bestmögliche Absicherung zu schaffen. Auch gerade deshalb werden die Branchenlösungen im Bereich der privaten Arbeitskraftabsicherung von den jeweiligen Gewerkschaften und Verbänden ausdrücklich empfohlen. Gesamtmetall sowie IG Metall sind Sozialpartner von MetallRente und haben das Versorgungswerk 2001 gegründet.

Im Zuge der privaten Absicherung Ihrer Arbeitskraft haben Sie durch MetallRente den Vorteil, dass auch Ihre Familienangehörige mit abgesichert werden können – egal ob Ehepartner, Lebensgefährte oder Kinder. Zugleich gilt der wichtige Grundsatz: Einmal versichert, immer versichert. Bedeutet für Sie: Auch bei einem Berufswechsel oder Wechsel in eine andere Branche bleibt Ihr individueller Schutz mit allen Vorteilen bestehen. Und nicht zuletzt, ein entscheidender Vorteil: mit MetallRente erhalten Sie Ihre Arbeitskraftabsicherung besonders günstig zu Großkundenkonditionen.

Wer kann sich mit MetallRente absichern?

MetallRente ist das größte branchenübergreifende Versorgungswerk in Deutschland. Mehr als 950.000 Beschäftigte und über 48.000 Unternehmen setzen bei ihrer Absicherung auf MetallRente. Ob auch Sie von den Vorteilen profitieren können, verrät ein Blick in Ihre Branche. Beschäftigte aus den folgenden sieben Branchen können sich mit MetallRente absichern:

- Metall

- Elektro

- Holz

- IT

- Kunststoff

- Bekleidung und Textil

- Stahl

Besonders wichtig: Es zählt immer die Branche, nicht der Beruf. Auch ein Erzieher im Betriebskindergarten eines Elektrokonzerns oder eine Betriebsärztin, die bei einem Automobilhersteller tätig ist, kann sich gegen Berufsunfähigkeit mit MetallRente absichern.

Wie viel kostet eine Berufsunfähigkeitsversicherung?

Berechnen Sie jetzt mit wenigen Klicken Ihren individuellen Tarif und lassen Sie sich gerne von unserem Serviceteam passend zu Ihren Bedürfnissen beraten.

Worauf ist bei einer guten Berufsunfähigkeitsversicherung zu achten?

Laut Verbraucherschutzzentrale gibt es zwischen Berufsunfähigkeitsversicherern große Beitrags- und Leistungsunterschiede. Ein Blick in die Versicherungsbedingungen ist also nicht nur sinnvoll, sondern unerlässlich. Was eine gute Berufsunfähigkeitsversicherung aus Sicht des Verbraucherschutzes mindestens enthalten sollte, um verlässlichen Schutz zu bieten, haben wir für Sie zusammengestellt:

- Grad der Berufsunfähigkeit: Die Zahlung der Rente sollte erfolgen, wenn der Versicherte infolge von Krankheit, Verletzungen oder mehr als altersentsprechenden Kräfteverfall seinen ausgeübten Beruf nicht mehr zu mindestens 50 Prozent ausüben kann. Das sollte auch für den Berufswechsel gelten.

- Weltweiter Versicherungsschutz: Egal in welchem Land die Berufsunfähigkeit eintritt – Ihre Berufsunfähigkeitsversicherung sollte sie absichern.

- Verzicht auf abstrakte Verweisung: Hierbei wird durch den Versicherer darauf verzichtet, dass im Leistungsfall der Berufsunfähigkeit geprüft wird, ob der Versicherte noch eine andere Tätigkeit ausüben könnte. Seine verbleibenden Fähigkeiten und vorhandenen Kenntnisse werden nicht geprüft.

- Stundungsmöglichkeit: Ihre Berufsunfähigkeitsversicherung sollte während der Leistungsprüfung die Option bieten, dass der monatliche Versicherungsbeitrag gestundet werden kann. Diese Option ist auch bei finanziellen Engpässen sinnvoll.

- Definition und Zeitraum: Die Berufsunfähigkeit wird so definiert, dass der Versicherte voraussichtlich sechs Monate lang berufsunfähig wird oder der Zeitraum schon verstrichen ist.

- Rückwirkende Zahlung: Eine rückwirkende Zahlung der BU-Rente ab dem ersten Tag der sechsmonatigen Spanne ist vorgesehen.

- Verspätete Meldung: Bei einer verspäteten Meldung sollte die BU-Rente mindestens drei Jahre rückwirkend gezahlt werden.

- Umgang mit Vorerkrankungen: Sollte sich später herausstellen, dass der Versicherte ohne sein Verschulden Vorerkrankungen nicht angegeben hat, verzichtet der Versicherer im Optimalfall darauf, den Vertrag zu kündigen oder die Beiträge anzuheben.

- Rückzahlungen bereits gewährter Renten: Der Versicherer sollte bei einer befristeten Anerkennung nicht auf die Rückzahlung der bereits gezahlten Rente bestehen, wenn sich herausstellt, dass der Anspruch nicht gerechtfertigt war.

Weitere Tipps, die sie persönlich beim Abschluss der Berufsunfähigkeitsversicherung berücksichtigen können, haben wir hier für Sie zusammengestellt.

Was passiert mit meiner Berufsunfähigkeitsversicherung bei Kurzarbeit oder Arbeitslosigkeit?

Das Leben steckt voller Veränderungen und nicht alle Veränderungen sind planbar. Das verdeutlicht aktuell auch die Coronakrise, in der viele Menschen von Kurzarbeit und Arbeitslosigkeit betroffen sind. Mit dem MetallRente-Baustein „BU protect“ können Sie Ihren Beitrag für die Berufsunfähigkeitsversicherung für einen Zeitraum von garantiert sechs bis maximal 36 Monaten auf fünf Euro reduzieren und sichern sich dadurch 70% Ihres Versicherungsschutzes. Diese Option bietet die notwendige Flexibilität, wenn sich bei Ihnen berufliche Veränderungen und damit einhergehende finanzielle Engpässe ergeben. Auch für schöne Dinge im Leben, wie einem Sabbatical, der Elternzeit oder eine Vollzeitweiterbildung, können Ihnen mit dieser Option die nötigen finanziellen Freiräume gegeben werden.

Welche Alternativen zur Berufsunfähigkeitsversicherung gibt es und was sind ihre Vorteile?

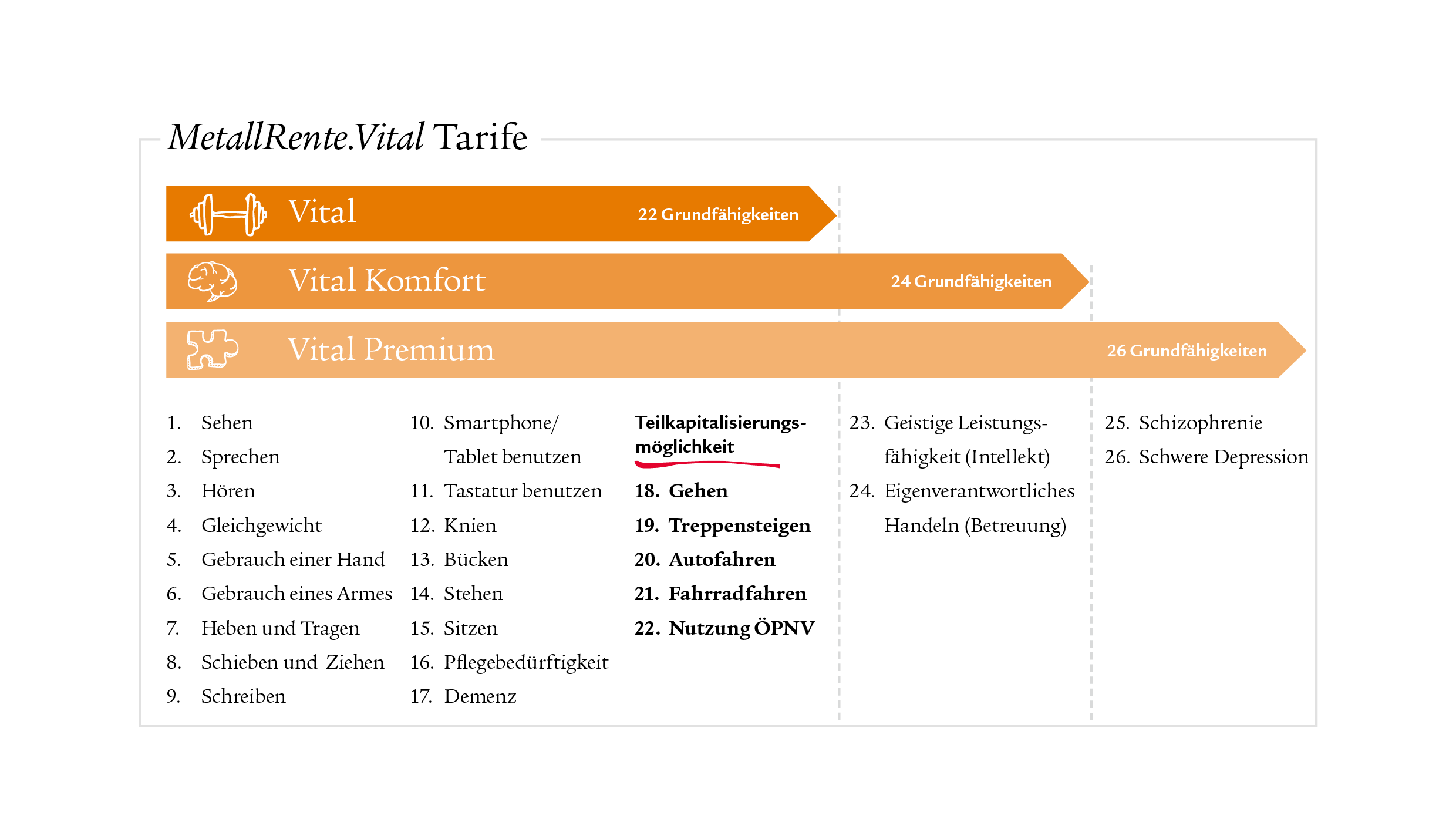

Eine Grundfähigkeitsversicherung ist meist eine kostengünstigere Alternative oder auch unter gewissen Umständen sinnvolle Ergänzung zur Berufsunfähigkeitsversicherung. Sie lässt sich anschaulich erklären: Der Gebrauch der Hände oder Arme, das Sehen, Hören, Sitzen, Heben, Autofahren oder das eigenverantwortliche Handeln – all das sind Fähigkeiten, die für uns selbstverständlich sind, aber bei Verlust gravierende Auswirkungen haben können. Genau dieser Verlust und die damit einhergehenden finanziellen Folgen sichert die Grundfähigkeitsversicherung ab. Sie ist damit insbesondere für Berufe, in denen überwiegend körperlich oder handwerklich gearbeitet wird, in denen Menschen künstlerisch tätig sind oder professionell Sport treiben, eine sinnvolle Alternative. MetallRente.Vital deckt bis zu 26 Grundfähigkeiten ab, die hier im Überblick zusammengestellt sind:

Mit Hilfe der durchdachten Tarifmodelle kann eine individuelle Lösung zum Schutz Ihrer Fähigkeiten und Talente gefunden werden. Sie können Sich damit nicht nur unabhängig von den gesetzlichen Leistungen bei Erwerbsminderung finanziell absichern, sondern sind auch auf ganz konkrete Fähigkeiten, wie beispielsweise Autofahren versichert. Auch dann, wenn diese nicht zwangsläufig berufsrelevant sind.

Als Ergänzung zu den gesetzlichen Leistungen, die Sie erhalten, wenn Sie aus gesundheitlichen Gründen weniger als sechs Stunden arbeiten können, kann die private Erwerbsminderungsrente (EMI-Rente) dienen. Ein Blick in die Jahresmitteilung der deutschen Rentenversicherung wird Ihnen die Höhe Ihrer gesetzlichen EMI-Rente für den aktuellen Stand zeigen – aber vermutlich auch schnell deutlich machen, dass dieser Betrag nicht reicht, um monatliche Kosten und Lebensstandard so zu decken, wie es momentan Ihr Einkommen tut. Mit der privaten Erwerbsminderungsabsicherung von MetallRente können Sie die Lücke, die trotz Leistung vom Staat bleibt, entsprechend der vertraglichen Bedingungen wirkungsvoll und kostengünstig schließen. Auch die private EMI der MetallRente wurde bereits mehrfach für ihre Leistungsstärke ausgezeichnet.

Drei Beispiele

Hannes T., Tischer, 27 Jahre alt bei BU-Eintritt

Erlitt durch einen Unfall eine schwerwiegende Augenverletzung und ist nicht mehr in der Lage, seinen Beruf auszuüben. Durch MetallRente.BU erhält er eine monatliche Berufsunfähigkeits-rente, um Einkommensverluste auszugleichen.

Tina L., Kfz-Mechatronikerin, 45 Jahre bei Verlust der Grundfähigkeit

Durch einen Schlaganfall im Alter von 45 kann Sie ihren rechten Arm nur stark eingeschränkt bewegen und damit Montage- und Reparaturarbeiten nicht mehr ausführen. MetallRente.Vital leistet aufgrund des Verlusts der Grundfähigkeit „Gebrauch des Armes“ die monatlich vereinbarte Grundfähigkeitsrente.

Johannes M., Dachdecker, 30 Jahre alt bei Unfall

Durch einen Sturz vom Dach erlitt er eine schwere Kopfverletzung und verlor sein Sehvermögen. Damit ist er voll erwerbsgemindert. Da er sich für eine Kombination aus MetallRente.BU und MetallRente.EMI entschied, erhält er neben einer monatlichen Berufsunfähigkeitsrente eine monatliche Erwerbsminderungsrente und kann so seine Einkommensverluste ausgleichen.

Die Beispiele zeigen recht deutlich, dass Unfälle nicht planbar sind und von einem Tag auf den anderen das Leben stark verändern können. Es sind allerdings nicht nur Unfälle, die zu einer Berufsunfähigkeit führen. Besonders psychische Erkrankungen sind laut einer Studie der häufigste Auslöser für eine Berufsunfähigkeit. MetallRente bietet hier eine passgenaue Lösung für Beschäftigte der Metall- und Elektroindustrie sowie für die weiteren angehörigen Branchen.

Und welche weiteren Branchenlösungen gibt es?

Für alle Beschäftigten, die nicht in den Bereich der MetallRente fallen, bietet die Swiss Life AG, Niederlassung für Deutschland, als starker Partner zwei weiterer Versorgungswerke zielgruppengerechte Absicherungsmöglichkeiten: KlinikRente und ChemieRente AKS Flex.

Jetzt Arbeitskraft absichern!

BU-Versicherung oder Grundfähigkeitsversicherung? Und können auch Sie von den Vorteilen der Swiss Life Branchenlösungen profitieren? Wir klären Ihre Fragen und beraten Sie gerne zu Ihrer individuellen Arbeitskraftabsicherung.

Bleiben Sie informiert

Mit unserem kostenlosen Newsletter liefern wir Ihnen quartalsweise Wissenswertes zu den Themen Altersvorsorge, Absicherung Ihrer Arbeitskraft und vielen mehr. Leicht lesbar, gut verständlich und ganz ohne Fachchinesisch.