BU-Alternativen einfach erklärt

- Grundfähigkeits-, private Erwerbsunfähigkeits-, Unfall-, Dread-Disease- oder Multi-Risk-Versicherungen können in manchen Fällen geeignete Alternativen zur Berufsunfähigkeitsversicherung (BU) sein.

- Eine alternative Versicherung zur BU abzuschließen, ist vor allem dann sinnvoll, wenn etwa die berufliche Tätigkeit, Vorerkrankungen oder riskante berufliche Tätigkeiten zu einer hohen Prämie führen würden oder der Versicherer den Antrag ablehnt.

- Einer der wesentlichen Unterschiede zwischen der Grundfähigkeitsversicherung und der Berufsunfähigkeitsversicherung besteht darin, dass die eine bei Verlust bestimmter geistiger oder körperlicher Fähigkeiten und die andere bei Berufsunfähigkeit zahlt. Ob Sie Ihren Beruf noch ausüben können, ist bei der Grundfähigkeitsversicherung für die Feststellung des Leistungsanspruchs nicht relevant.

Mit einer Berufsunfähigkeitsversicherung können Sie Ihr Einkommen absichern, wenn Sie aus gesundheitlichen Gründen dauerhaft nicht in der Lage sind, Ihrem zuletzt ausgeübten Beruf nachzugehen. Eine BU bietet den umfassendsten Schutz gegen den Verlust der Arbeitskraft und der damit verbundenen Lebensstellung. Versichert ist immer der zuletzt in gesunden Tagen ausgeübte Beruf. Ein Leistungsanspruch entsteht, sobald dieser gesundheitlich bedingt dauerhaft nicht mehr ausgeübt werden kann. Die Möglichkeit zur Verweisung auf andere vergleichbare Berufe, die noch ausgeübt werden könnten, sehen leistungsstarke Berufsunfähigkeitsversicherungen heutzutage nicht mehr vor.

Doch nicht für alle Menschen ist der Abschluss einer BU möglich oder bedarfsgerecht. In diesem Artikel stellen wir Ihnen die Grundfähigkeitsversicherung als eine von mehreren Alternativen zur BU vor. Wir erklären Ihnen die Unterschiede und wann der Abschluss einer Grundfähigkeitsversicherung sinnvoll ist. Bitte beachten Sie dabei, dass es um allgemeingültige unverbindliche Hinweise handelt, die nicht jedem Einzelfall gerecht werden können – was die für Sie passende Lösung ist, sollten Sie im Rahmen einer individuellen Beratung durch einen unabhängigen Finanzberater klären.

Diese Alternativen zur Berufsunfähigkeitsversicherung gibt es

Auch wenn die Berufsunfähigkeitsversicherung als das leistungsstärkste Produkt zur Absicherung der Arbeitskraft gilt, kann es sinnvoll sein, sich mit Alternativen zur BU auseinanderzusetzen. Die Gründe dafür sind vielfältig: So kommen Alternativen zum Beispiel dann ins Spiel, wenn die Prämien für die Berufsunfähigkeitsversicherung nicht ins das persönliche Budget passen. Das kann unter anderem der Fall sein, wenn Sie bei der Antragstellung schon älter sind oder einen Beruf haben, der in eine höhere Risikogruppe eingestuft wird.

Ein weiterer Grund, sich über eine alternative Versicherung zur Berufsunfähigkeitsversicherung zu informieren, können Vorerkrankungen sein, die bei der BU zu Leistungsausschlüssen oder gar zur Ablehnung des Versicherungsschutzes führen können.

Mögliche alternative Versicherungen zur BU

Grundfähigkeitsversicherung

Wie der Name schon sagt, können Sie mit dieser Versicherung vor allem geistige und körperliche Grundfähigkeiten versichern: zum Beispiel Sehen, Sprechen, den Gebrauch der Hände oder die Bedienung einer Tastatur. Versichert sind immer genau die Grundfähigkeiten, die ausdrücklich im Leistungskatalog der Grundfähigkeitsversicherung aufgeführt sind – bei Verlust einer nicht ausdrücklich versicherten Grundfähigkeit gibt es auch keine Leistung.

Bei jeder der versicherten Grundfähigkeit wird weiterhin detailliert beschrieben, in welchem Umfang sie eingeschränkt sein muss, damit ein Leistungsanspruch entsteht. Vor Abschluss einer Grundfähigkeitsversicherung sollte Sie sich deshalb ein genaues Bild davon machen, welche Grundfähigkeiten versichert sind, da die am Markt verfügbaren Grundfähigkeitsprodukte teils sehr unterschiedlich ausgestaltet sind. Dabei sollten Sie die Hilfe eines unabhängigen Finanzberaters in Anspruch nehmen: Er hilft Ihnen dabei, das Produkt zu finden, das am besten zu Ihrem Bedarf passt.

Im Gegensatz zu vielen anderen BU-Alternativen sind bei der Grundfähigkeitsversicherung je nach Tarif geistige Erkrankungen wie etwa schwere Depressionen oder Demenz nicht generell ausgeschlossen bzw. können über Zusatzbausteine optional in den Versicherungsschutz eingeschlossen werden.

Tritt der Leistungsfall ein, erhalten Sie eine monatliche Rente. Dabei ist es unerheblich, ob Sie aufgrund Ihrer Einschränkungen weiter Ihrem Beruf nachgehen können oder nicht. Die Grundfähigkeitsversicherung ist die am häufigsten genannte Alternative zur Berufsunfähigkeitsversicherung und vor allem für Erwerbstätige interessant, die beispielsweise körperlich oder künstlerisch arbeiten und für die eine BU zu teuer ist oder gar keinen Versicherungsschutz erhalten. Die Kosten sowie die Hürden bei der Aufnahme sind in der Regel niedriger als bei der BU.

Private Erwerbsunfähigkeitsversicherung

Sie zahlt in der Regel, wenn Sie voll bzw. teilweise erwerbsgemindert sind ‒ also dauerhaft nicht mehr als drei bzw. sechs Stunden täglich auf dem allgemeinen Arbeitsmarkt arbeiten können. Ihr zuletzt ausgeübter Beruf mitsamt der damit verbundenen sozialen Lebensstellung spielt dabei ebenso wenig eine Rolle wie die Ursache, warum Sie nicht mehr arbeiten können. Eine Krankenschwester, die wegen eines orthopädischen Problems nicht mehr ihrem Beruf gehen kann, könnte z. B. auf eine einfache kaufmännische Tätigkeit verwiesen werden.

Das bedeutet: Solange Sie noch in der Lage sind, irgendeinem Beruf mehr als drei Stunden am Tag nachzugehen, erhalten Sie keine Leistung von der Versicherung. Diese Alternative bietet also einen geringwertigeren Versicherungsschutz als die BU: Die Berufsunfähigkeitsversicherung zahlt bereits dann Leistungen, wenn Sie in Ihrem zuletzt in gesunden Tagen ausgeübten Beruf nur noch zu weniger als 50 Prozent tätig sein können und sieht keine Verweisungsmöglichkeit auf den allgemeinen Arbeitsmarkt vor (Verzicht auf abstrakte Verweisung).

Dafür sind die Beiträge der Erwerbsunfähigkeitsversicherung je nach Berufsbild im Regelfall niedriger als bei einer BU. Bei Vorerkrankungen kann in Abhängigkeit von der konkreten Ausprägung des Krankheitsbilds oft auch in solchen Fällen Versicherungsschutz geboten werden, in denen dies bei einer BU nicht mehr möglich wäre.

Private Unfallversicherung

Mit dieser Versicherung können Sie sich gegen finanzielle Einbußen infolge eines Unfalls absichern. Bei bleibenden Schäden erhalten Sie je nach Vertrag im Leistungsfall eine Einmalzahlung und/oder eine monatliche Rente.

Die Höhe der Leistung bestimmt sich dabei nach der sogenannten Gliedertaxe: Diese ist in den Versicherungsbedingungen festgelegt und ordnet den verschiedenen Körperteilen einen bestimmten Prozentwert zu. Wenn z. B. für den unfallbedingten Verlust einer Hand ein Wert von 80 % vereinbart ist, wird bei einer vereinbarten Versicherungssumme von 100.000 Euro eine Leistung von 80.000 Euro fällig. Durch eine zusätzlich vereinbarte Progression kann die Leistung bei schwerwiegenden Beeinträchtigungen zusätzlich erhöht werden.

Im Gegensatz zur gesetzlichen Unfallversicherung, die nur für Unfälle aufkommt, die im Zusammenhang mit der Arbeit stehen, sind hier Unfälle aller Art versichert.

Der Nachteil: Die Unfallversicherung zahlt tatsächlich nur bei Unfällen – und meist auch nur dann, wenn die Gesundheitsschäden langanhaltend sind. Werden Sie also wegen einer Krankheit berufsunfähig, zahlt diese Versicherung nicht. Daher ist die Unfallversicherung im Regelfall eher eine Ergänzung als eine Alternative zur Berufsunfähigkeitsversicherung.

Dread-Disease-Versicherung

Sie kann dann sinnvoll sein, wenn für Sie weder eine Berufs noch eine private Erwerbsunfähigkeitsversicherung infrage kommt, Sie sich aber dennoch gegen schwere Krankheiten absichern möchten. Die häufig einmalige Zahlung erfolgt bei Diagnose einer der versicherten Erkrankungen – etwa Krebs, Herzinfarkt oder Schlaganfall – und zwar unabhängig davon, ob Sie in deren Folge berufsunfähig sind. Versichert sind nur Krankheitsbilder, die ausdrücklich im Leistungskatalog genannt werden – bei Eintritt einer nicht versicherten Erkrankung gibt es keine Leistung.

Allerdings sind bei vielen Dread-Disease-Versicherungen psychische Krankheiten (z. B. Depressionen) oder Erkrankungen des Bewegungsapparats (z. B. chronische Rückenschmerzen oder Rheuma) nicht im Versicherungsumfang enthalten. Zudem ist die Dread-Disease-Versicherung im Verhältnis zum durch sie erlangten Versicherungsschutz oft recht teuer. Sie ist daher eher eine Notlösung für diejenigen, die nicht mehr in die BU oder Erwerbsunfähigkeitsversicherung aufgenommen werden können.

Multi-Risk-Versicherung

Die Multi-Risk-Versicherung wird auch Funktionsinvaliditätsversicherung genannt. Es handelt sich dabei um eine Kombination verschiedener Bausteine, die aus Grundfähigkeits-, Unfall-, Dread-Disease- und Pflegeversicherung stammen können. Sie können Tarife aus dem Bereich Unfall- oder Lebensversicherung wählen und sich gegen bestimmte gesundheitliche Risiken von Unfall über Krankheit und Verlust von Grundfähigkeiten bis hin zur Pflegebedürftigkeit absichern.

Allerdings müssen die versicherten Beeinträchtigungen in der Regel lange anhalten oder von Dauer sein und einen bestimmten Schweregrad aufweisen, damit Sie die meist einmalige Zahlung erhalten. Auch hier sind psychische Erkrankungen häufig ausgeschlossen.

Die unter bestimmten Umständen recht kostspielige Multi-Risk-Versicherung ist also nur dann eine Alternative zur Berufsunfähigkeitsversicherung, wenn letztere beispielsweise aufgrund von Vorerkrankungen nicht infrage kommt.

So funktioniert die Grundfähigkeitsversicherung

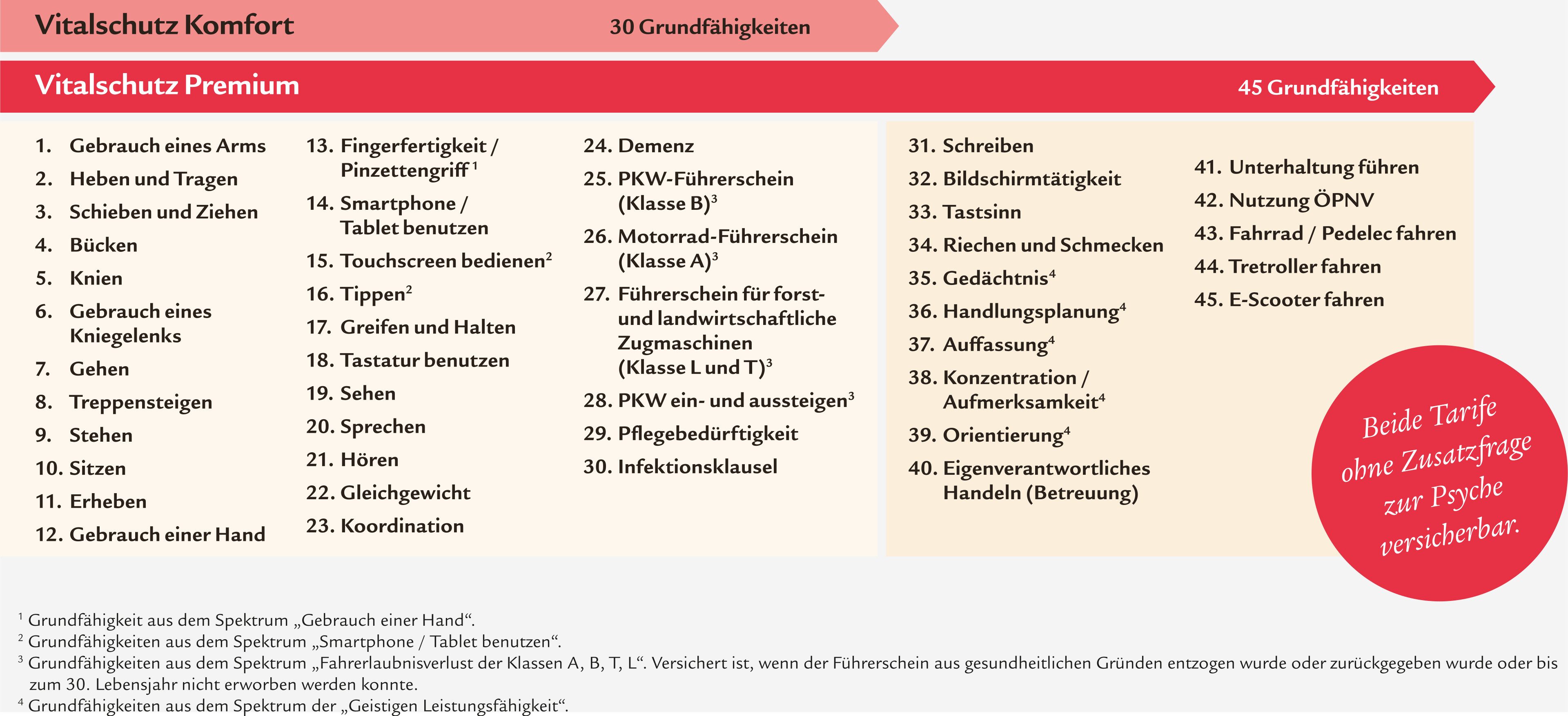

Mit einer Grundfähigkeitsversicherung können Sie sich gegen den Verlust körperlicher und geistiger Fähigkeiten oder andere gesundheitsbedingte Leistungsfälle finanziell absichern. Versichert sind stets die Grundfähigkeiten, die ausdrücklich im Leistungskatalog der Versicherung aufgeführt werden. Die im Deckungsumfang von Grundfähigkeitsversicherungen enthaltenen Grundfähigkeiten sprechen dabei unterschiedliche Zielgruppen an: Ein Fliesenleger wird sich bei den Grundfähigkeiten Knien und Bücken wiederfinden; wer im Büro arbeitet, für den ist die Bildschirmtätigkeit wichtig. Ob Sie nach dem Verlust der versicherten Fähigkeiten noch Ihrem Beruf nachgehen können, ist bei dieser Versicherung für die Feststellung des Leistungsanspruchs nicht relevant.

Zu den typischen Grundfähigkeiten gehören beispielsweise:

- Sehen

- Sprechen

- Hören

- Gleichgewicht

- Gebrauch einer Hand oder eines Arms

- Heben und Tragen

- Schieben und Ziehen

- Knien

- Bücken

- Stehen

- Sitzen

- Schreiben

- Benutzung eines Smartphones oder Tablets

- Bildschirmtätigkeit

- Gehen

- Treppensteigen

- Auto- oder Fahrradfahren

- Nutzung des ÖPNV

Immer mehr Versicherungen, darunter auch Swiss Life, orientieren sich nicht nur bei der Berufsunfähigkeitsversicherung, sondern auch bei alternativen Versicherungsangeboten stärker an der Lebensrealität der Menschen: Viele weiten ihren Versicherungsschutz daher unter anderem auf geistige Erkrankungen wie den Einschränkungen der geistigen Leistungsfähigkeit sowie auf eigenverantwortliches Handeln (Betreuung) aus. Hier kommt auch der Zusatzbaustein Psyche-Option in Frage. Diese Option unterstützt bei einer vollständigen Erwerbsminderung aufgrund jeglicher psychischer Erkrankungen.

Die Grundfähigkeitsversicherung unterstützt Sie also dabei, trotz körperlicher und/oder geistiger Einschränkungen im Alltag weiter finanziell selbstbestimmt leben zu können. Dazu erhalten Sie im Leistungsfall eine vertraglich vereinbarte monatliche Rente.

Ob eine körperliche Einschränkung als Leistungsfall gilt, hängt vom Versicherer und vom Tarif ab. Bei Swiss Life greift die Versicherung bereits, wenn Sie eine der versicherten Grundfähigkeiten ununterbrochen für sechs Monate verlieren. Andere Versicherungen zahlen möglicherweise erst nach zwölf oder 36 Monaten oder nur, wenn mehrere Grundfähigkeiten verloren gehen. Auch kommt es auf die Definition des Leistungsfalls an, ab wann eine Fähigkeit als vollständig verloren gilt. Informieren Sie sich daher vor Abschluss genau, welche Grundfähigkeiten versichert sind und unter welchen Voraussetzungen die Grundfähigkeitsversicherung bei den versicherten Grundfähigkeiten tatsächlich leistet. Eine unabhängige Finanzberatung hilft Ihnen dabei, aus dem mittlerweile vielfältigen Produktangebot am Markt die für Sie passende Lösung zu finden.

Sie möchten mehr erfahren?

Die Grundfähigkeitsversicherung von Swiss Life heißt Vitalschutz. Mit zwei Tarifen und zahlreichen Zusatzoptionen können Sie Ihren Versicherungsschutz individuell an Ihre Bedürfnisse anpassen.

Die Unterschiede zwischen Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung

Viele Menschen fragen sich, ob Sie eine Berufsunfähigkeitsversicherung oder eine Grundfähigkeitsversicherung abschließen sollten. Welche Versicherung die bessere ist, lässt sich pauschal nicht beantworten – wobei der Versicherungsschutz der BU in der Regel umfassender ist.

Damit Sie für sich eine gute Wahl treffen können, haben wir Ihnen hier die wesentlichen Unterschiede zwischen Grundfähigkeitsversicherung und Berufsunfähigkeitsversicherung zusammengefasst:

Grundfähigkeitsversicherung vs. Berufsunfähigkeitsversicherung

In diesen Fällen ist die Grundfähigkeitsversicherung eine gute Alternative zur BU

Ob eine Versicherung wie die Grundfähigkeitsversicherung eine sinnvolle Alternative oder auch Ergänzung zur BU darstellt, hängt von vielen individuellen Faktoren ab. Für Menschen, die in risikoreichen Berufen arbeiten oder bereits Vorerkrankungen haben, und aus diesen Gründen sehr hohe Prämien bei der BU-Versicherung zahlen müssten oder gar keinen Versicherungsschutz erhalten würden, kann die Grundfähigkeitsversicherung eine solide Alternative zur Berufsunfähigkeitsversicherung sein.

Eine Grundfähigkeitsversicherung bietet sich vor allem für Erwerbstätige an, die in ihrem Beruf körperlich, handwerklich, künstlerisch oder sportlich tätig sind oder risikoreichere Hobbys haben. Typische Berufsfelder, für welche diese Versicherung interessant sein kann, sind unter anderem

- Handwerk,

- Industrie,

- Medizin und Pflege,

- Pädagogik,

- Logistik,

- Gastronomie,

- Sport und Tanz sowie

- Selbständige und freie Berufe.

Sie sollten aber nicht auf eigene Faust aktiv werden, sondern die Beratung eines unabhängigen Finanzberaters in Anspruch nehmen: Er klärt ab, welcher Versicherungsschutz für Sie möglich und sinnvoll ist, und sucht aus den vielfältigen Angeboten des Marktes die für Sie passende Lösung heraus.

Tipp

Swiss Life bietet mit MetallGrundfähigkeitsschutz, KlinikRente.Vitalschutz und Vitalschutz Flex Grundfähigkeitsversicherungen für bestimmte Branchen an.

Wichtig: Ein großer Unterschied zwischen BU und Grundfähigkeitsversicherung ist, dass die Grundfähigkeitsversicherung auch dann leistet, wenn die versicherte Person ihren Beruf weiter ausüben kann. Das kann ein Vorteil sein, aber auch ein Nachteil. Denn im Umkehrschluss bedeutet es auch, dass sie nicht zahlt, wenn Sie aus Gründen berufsunfähig werden, die nicht mit dem Verlust der versicherten Fähigkeiten zusammenhängen. Lassen Sie sich deshalb vor der Entscheidung, ob Sie eine Grundfähigkeitsversicherung oder eine Berufsunfähigkeitsversicherung abschließen, umfassend beraten.

Häufig gestellte Fragen zu BU-Alternativen

Neben der Grundfähigkeitsversicherung kommen auch eine Erwerbsunfähigkeits-, private Unfall-, Dread-Disease- oder Multi-Risk-Versicherung als Alternativen infrage. Diese unterscheiden sich unter anderem darin, was versichert ist und wann der Leistungsfall eintritt. Die meisten dieser Versicherungsalternativen sind im Vergleich zur BU einfacher zu beantragen (Stichwort: Gesundheitsfragen und Risikoprüfung) und können günstiger sein.

Einen Königsweg gibt es hier aber nicht: Welche dieser Versicherungen geeignet ist, hängt von der persönlichen Situation ab. Je nach Beruf, verfügbarem Budget und Gesundheitszustand sind unterschiedlichen Lösungen sinnvoll. Eine unabhängige Finanzberatung hilft Ihnen dabei, die für Sie passende Lösung zu finden.

Da die Beiträge zur Berufsunfähigkeitsversicherung unter anderem vom Eintrittsalter, dem Gesundheitszustand und dem ausgeübten Beruf abhängen, können sie unter Umständen recht hoch ausfallen. Wer sich diese Kosten nicht leisten kann oder aufgrund von Vorerkrankungen nicht in die BU aufgenommen wird, kann sich mit alternativen Versicherungen zumindest für bestimmte Fälle finanziell absichern.

Die Grundfähigkeitsversicherung bietet eine finanzielle Absicherung für den Verlust einer oder mehrerer körperlicher oder geistiger Fähigkeiten wie zum Beispiel Sehen, Hören, Gehen, aber auch Treppensteigen oder Smartphone-Nutzung. Bei Swiss Life tritt der Leistungsfall dann ein, wenn Sie die versicherte Grundfähigkeit für mindestens sechs Monate ununterbrochen verlieren, bei anderen Versicherungen kann dieser Zeitraum auch länger sein. In der Regel erhalten Sie eine monatliche Rente in der vereinbarten Höhe für eine vereinbarte Dauer.

Der zentrale Unterschied zwischen einer BU und einer Grundfähigkeitsversicherung besteht darin, dass erstere bei einer Berufsunfähigkeit von mindestens 50 Prozent zahlt und letztere bei Verlust bestimmter Fähigkeiten – und das unabhängig davon, ob Sie noch arbeiten können oder nicht. Häufig ist es auch schwieriger, eine Berufsunfähigkeitsversicherung abzuschließen und die Beiträge können je nach Berufsbild höher sein. Dafür sind der Versicherungsschutz und die BU-Rente meist umfangreicher als bei der Grundfähigkeitsversicherung. Diese bietet ein anderes Leistungsspektrum als die BU und sichert nicht den ausübten Beruf ab, ist aber eine gute Alternative zur Berufsunfähigkeitsversicherung für Personen mit Vorerkrankungen, geringerem Budget oder risikoreicherem Beruf.