Nahezu alle Arbeitnehmenden haben einen Anspruch darauf, einen Teil ihres Bruttogehalts für die betriebliche Altersversorgung (bAV) aufzuwenden. Dabei fließen Teile des Bruttolohns ohne Abzug von Steuern und Sozialabgaben in die betriebliche Altersversorgung der Beschäftigten. Nutzen Sie die langjährige Expertise von Swiss Life und entwickeln Sie zusammen mit uns die für Sie beste Umsetzung – sowohl für Ihr Unternehmen als auch für Ihre Belegschaft.

Das Wichtigste in Kürze

Direktversicherung

- Die Direktversicherung ist eine Form der betrieblichen Altersversorgung (bAV), mit der Ihre Mitarbeitenden die Altersvorsorge ergänzen können.

- Rentenversicherungspflichtige Beschäftigte haben in Deutschland einen gesetzlichen Anspruch auf Einbringung von Gehaltsteilen in eine betriebliche Altersversorgung. Für Neuzusagen ab 1.01.2019 unterstützen Sie als arbeitgebendes Unternehmen Ihre Mitarbeitenden zusätzlich mit einem Zuschuss in Höhe von 15 % des umgewandelten Entgelts, soweit Sie durch die Entgeltumwandlung Sozialversicherungsbeiträge sparen.

- Von der Direktversicherung profitieren beide Seiten: Für Ihre Beschäftigten stellt sie eine attraktive Altersvorsorge dar – für Sie ist sie durch den geringen Verwaltungsaufwand eine unkomplizierte Lösung.

Leistungsumfang

Ihre Vorteile

✔ Steuerfreiheit: Es können Beiträge bis zu 676 Euro monatlich steuerfrei eingezahlt werden. (Dies entspricht 8 % der Beitragsbemessungsgrenze in der gesetzlichen Rentenversicherung).²

✔

Sozialversicherungsfreiheit: Dabei bleiben Beiträge bis 338 Euro monatlich sozialabgabenfrei.

✔ Hohe Flexibilität: Ihre Beschäftigten können ihre Beitragszahlung flexibel gestalten. Zuzahlungen und Beitragspausen sind jederzeit möglich.

✔ Aufbau der Altersvorsorge:

Mit einem Angebot zur Umwandlung von Arbeitsentgelt in betriebliche Altersversorgung im Rahmen der Direktversicherung, sorgen Sie, zusammen mit Ihrem Zuschuss zur Entgeltumwandlung, für eine attraktive Altersversorgung Ihrer Mitarbeitenden.

Gut zu wissen

Die Funktionsweise einer Direktversicherung im Überblick

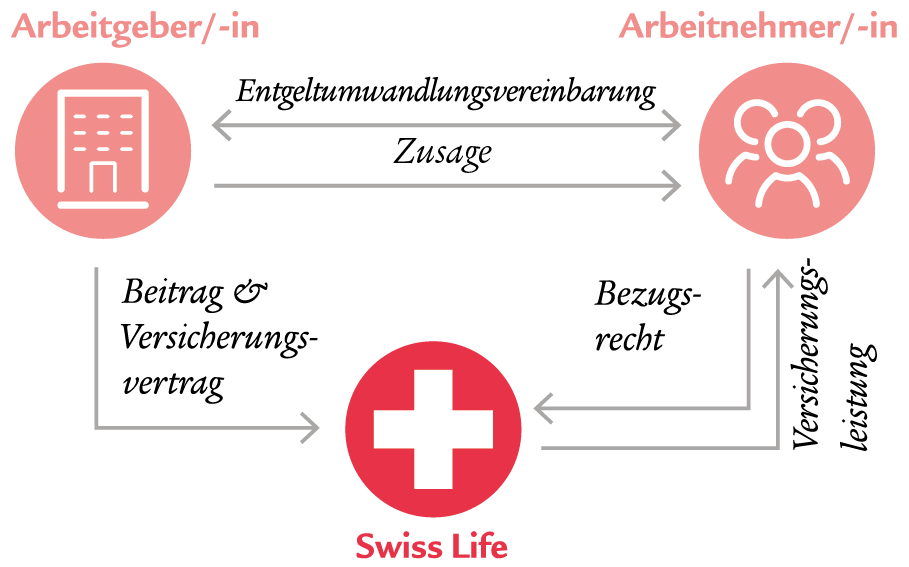

Bei einer Direktversicherung handelt es sich um eine Lebensversicherung, die Sie als arbeitgebendes Unternehmen auf das Leben Ihrer Beschäftigten abschließen.

Die Auszahlung erfolgt in Form einer Altersrente mit der Option auf eine alternative einmalige Kapitalzahlung. Sie haben zusätzlich die Möglichkeit, eine Invaliditäts- und/oder Hinterbliebenenversorgung zu vereinbaren.

Gute Gründe für die Swiss Life Direktversicherung

Finanzstark und solide

Die Leistungen von Swiss Life sind sicher. Dafür sorgen neben unserer ausgezeichneten Finanzkraft, ein strenges Risikomanagement und nachhaltig solide Bilanzen.

Exzellente bAV-Kompetenz

Swiss Life überzeugt mit einer exzellenten Bewertung im bAV-Kompetenz Rating von IVFP.

Individuelle Beratung

Profitieren Sie von individuellen Vorsorgekonzepten. Dabei beraten wir Sie so, wie Sie es wünschen: persönlich, telefonisch oder per E-Mail.

Tarifdetails

Swiss Life Direktversicherung – unsere Leistungen im Überblick

| Swiss Life Direktversicherung

| |

| Staatlich gefördert | ✔

|

| Einzahlungen steuerfrei | bis 8.112 Euro jährlich |

| Einzahlungen sozialversicherungsfrei

| bis 4.056 Euro jährlich |

| Berufsunfähigkeitsvorsorge

| wählbar

|

| Altersrente | ab 62 Jahren oder später

|

| Auszahlung

| steuer- und sozialabgabenpflichtig

|

| Jetzt beraten lassen |

Häufige Fragen

Das Recht auf Entgeltumwandlung steht jedem gesetzlich pflichtversicherten Arbeitnehmenden zu – unabhängig von der Unternehmensgröße. Das bedeutet konkret: Sofern es der Beschäftigte verlangt, hat selbst ein sehr kleiner Betrieb mit lediglich einem Angestellten per Gesetz die Pflicht, diesem eine Entgeltumwandlung zu ermöglichen.

Die betriebliche Altersversorgung kann in der Regel nur im Rahmen eines Arbeitsverhältnisses durchgeführt werden. Damit steht sie nur Arbeitnehmenden zu oder Personen, denen aus Anlass ihrer Tätigkeit für ein fremdes Unternehmen Versorgungsleistungen zugesagt werden. Beamte/innen, Selbstständige sowie Freiberufler und Freiberuflerinnen sind ebenso ausgeschlossen wie Menschen, die keiner Beschäftigung nachgehen. Alle diese Personen können aber privat für ihr Alter vorsorgen.

Seit Anfang 2002 haben alle Arbeitnehmende einen Anspruch auf eine betriebliche Altersversorgung. Als arbeitgebendes Unternehmen sind Sie gemäß dem Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG) verpflichtet, jedem Ihrer Mitarbeitenden die Entgeltumwandlung zu ermöglichen. Dabei bestimmen Sie als arbeitgebendes Unternehmen, wie die bAV in Ihrem Unternehmen umgesetzt wird. Wenn Sie sich daran beteiligen, bestimmen Sie auch, welchen Teilnehmerkreis (unter Berücksichtigung des Gleichbehandlungsgrundsatzes) und in welcher Höhe Sie fördern.

In solchen Fällen ruht das Arbeitsverhältnis und damit ruht in der Regel auch die bAV oder wird vom Mitarbeitenden privat fortgeführt. Eine Zahlungspflicht des arbeitgebenden Unternhemens für diese Zeiten besteht nicht.

Grundsätzlich bestimmt das arbeitgebende Unternehmen, wie die bAV umgesetzt wird. Dabei ist eine Direktversicherung für das arbeitgebende Unternehmen nur mit einem geringen Verwaltungsaufwand verbunden. Sie verursacht keine Zusatzkosten, kann den Beschäftigten bei Ausscheiden mitgegeben werden und ist nicht bilanzwirksam.

Haben Sie Fragen zur mitarbeiterfinanzierten Versorgung?

Schreiben Sie uns Ihr Anliegen.

² Gilt für Direktversicherungen im Rahmen des § 3 Nr. 63 EStG. In einer Unterstützungskasse sowie Direktzusage ist der Beitrag in unbegrenzter Höhe steuerfrei.