• Frauen sorgen seltener für ihre Zukunft vor als Männer und investieren weniger • Möglicher Grund: Der Gender Pension Gap wird unterschätzt • Aber: Frauen werden selbstbestimmter und beginnen früher mit der Altersvorsorge als vor zwölf Jahren • Frauen mit höherem Einkommen, höherem Bildungsgrad oder mehr Verantwortung im Beruf investieren mehr in ihre private Altersvorsorge.

Nachholbedarf bei der Vorsorge

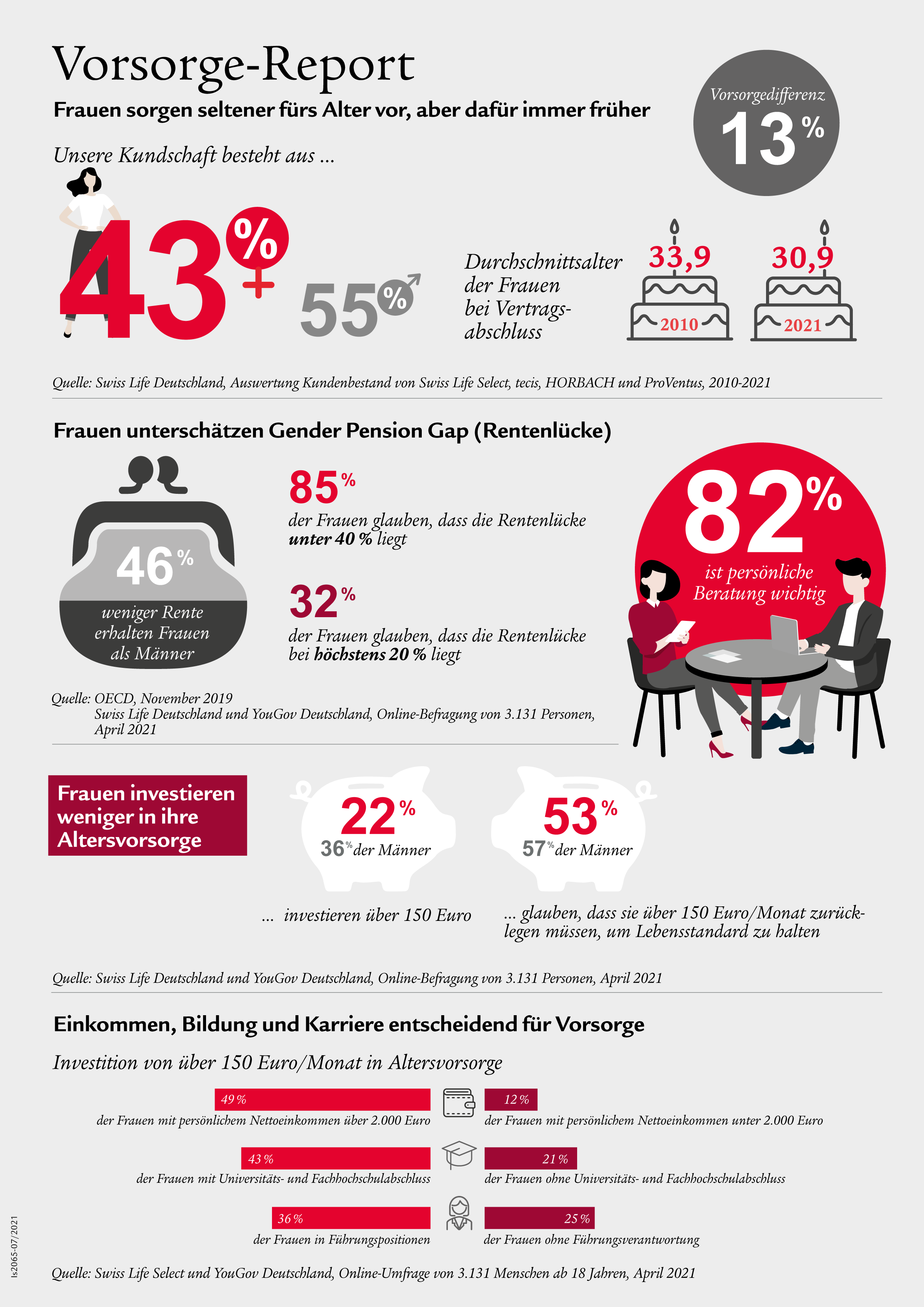

Frauen sorgen jedoch immer noch seltener vor als Männer: Das geht aus einer aktuellen Auswertung der Daten von 1,5 Millionen Kunden der Swiss Life-Beratungsunternehmen Swiss Life Select, tecis, HORBACH und ProVentus hervor.¹ Die Differenz im Vorsorgeverhalten der Geschlechter liegt aktuell bei 13 Prozentpunkten. 43 % der Kunden, die ein Altersvorsorgeprodukt abschließen, sind Frauen, 56 % sind männlich und 1 % der Kundschaft hat sich keinem Geschlecht zugeordnet.

Um mehr über das Vorsorgeverhalten von Frauen zu erfahren, führte Swiss Life Deutschland gemeinsam mit dem Meinungsforschungsinstitut YouGov im April 2021 eine Online-Umfrage bei 3.131 Teilnehmenden über 18 Jahren durch.² Das zentrale Ergebnis: Frauen investieren nicht nur seltener in ihre Vorsorge, sie nehmen auch weniger Geld dafür in die Hand. 53 % der weiblichen und 57 % der männlichen Befragten glauben zwar, dass sie über 150 Euro monatlich sparen müssen, um im Alter den gewohnten Lebensstandard zu halten, doch nur 22 % der Frauen und 36 % der Männer investieren diese Summe tatsächlich. Schätzung und Wirklichkeit gehen demnach bei beiden Geschlechtern auseinander, wobei Frauen weniger für ihre Rente zurücklegen – mit weitreichenden Folgen.

Die Folgen des Gender Pension Gap

Im Jahr 2019 haben Frauen aus allen drei Säulen der Alterssicherung ein im Durchschnitt um 46 % niedrigeres Alterssicherungseinkommen bezogen als Männer.³ Diesen Gender Pension Gap unterschätzen jedoch die meisten Frauen und wiegen sich in falscher Sicherheit. Denn laut Studie von Swiss Life Deutschland denkt die große Mehrheit der befragten Frauen (85 %), dass der Gender Pension Gap bei unter 40 % liegt; ein gutes Drittel der Frauen (32 %) stuft diese Rentenlücke sogar bei höchstens 20 % ein. Zahlen der Deutschen Rentenversicherung zeigen, dass die durchschnittliche Rente bei Frauen im Jahr 2018 bei 711 Euro liegt– das sind 437 Euro weniger als Männer im Ruhestand durchschnittlich zur Verfügung haben (1.148 Euro).⁴ „Vielen Frauen ist überhaupt nicht bewusst, wie dramatisch sich der Gender Pension Gap später bei der Altersrente auswirkt. Eine frühzeitige Vorsorge tut Not, damit der Rentenbescheid nicht zur bösen Überraschung wird. Hier sehen wir uns als Finanzberatungsunternehmen in der Verantwortung, Frauen über eine persönliche Beratung zur Seite zu stehen“, so Arnold.

Frauen verdienen in der Regel weniger als Männer. Sie sind seltener in Führungspositionen anzutreffen, arbeiten oft in schlechter bezahlten Branchen und Berufen als Männer und unterbrechen bzw. reduzieren ihre Erwerbstätigkeit häufiger, weil sie Kinder betreuen oder Angehörige pflegen. Dieser Einkommensunterschied summiert sich bis zum Rentenbeginn.

Positive Entwicklung: Frauen sorgen mittlerweile früher vor

„Obwohl Frauen immer noch seltener für die Zukunft vorsorgen als Männer, nehmen sie heute das Zepter für ein selbstbestimmtes Leben früher in die Hand. Das ist eine gute Botschaft, denn gerade in jungen Jahren wird der Grundstock für finanzielle Unabhängigkeit gelegt“, kommentiert Arnold. Der Blick in die Daten-Historie von Swiss Life Deutschland zeigt eine erfreuliche Entwicklung: Lag das Durchschnittsalter der Kundinnen im Jahr 2010 beim Abschluss eines Altersvorsorgeproduktes noch bei 33,9 Jahren, schlossen sie zwölf Jahre später diese Produkte im Alter von 30,9 Jahren wesentlich früher ab.

Einkommen, Bildung und Karriere entscheidend für Vorsorge

Je höher das persönliche Nettoeinkommen der befragten Frauen ist, desto mehr Geld nehmen sie in die Hand, um für ihren Lebensabend vorzusorgen. Daneben spielt auch der Bildungs- und berufliche Hintergrund eine Rolle. Frauen mit einem Universitäts- oder Fachhochschulabschluss sowie Frauen in einer Führungsposition investieren mehr in ihre Zukunft. „Einerseits ist es positiv, dass diese Frauen bereits gut vorsorgen, andererseits müssen Frauen mit einer Erwerbshistorie, die mit einer geringen gesetzlichen Rente einhergeht, unterstützt werden, um ihre Rentenlücke auszugleichen. Selbst geringe Beträge können, clever angelegt, später mehr Lebensqualität bedeuten. Eine bedarfsgerechte und ganzheitliche Finanzberatung kann hier Abhilfe schaffen. Für 82 % der befragten Frauen spielt die Beratung in Finanz- und Vorsorgefragen eine wichtige Rolle. Hier ist die Aufgeschlossenheit sehr viel größer als noch vor einigen Jahren – ein Trend, der zuversichtlich stimmt“, so Arnold abschließend.

Download

Bleiben Sie informiert!

Mit unserem Presse-Newsletter informieren wir Sie über Swiss Life und die von Ihnen gewählten Themen.