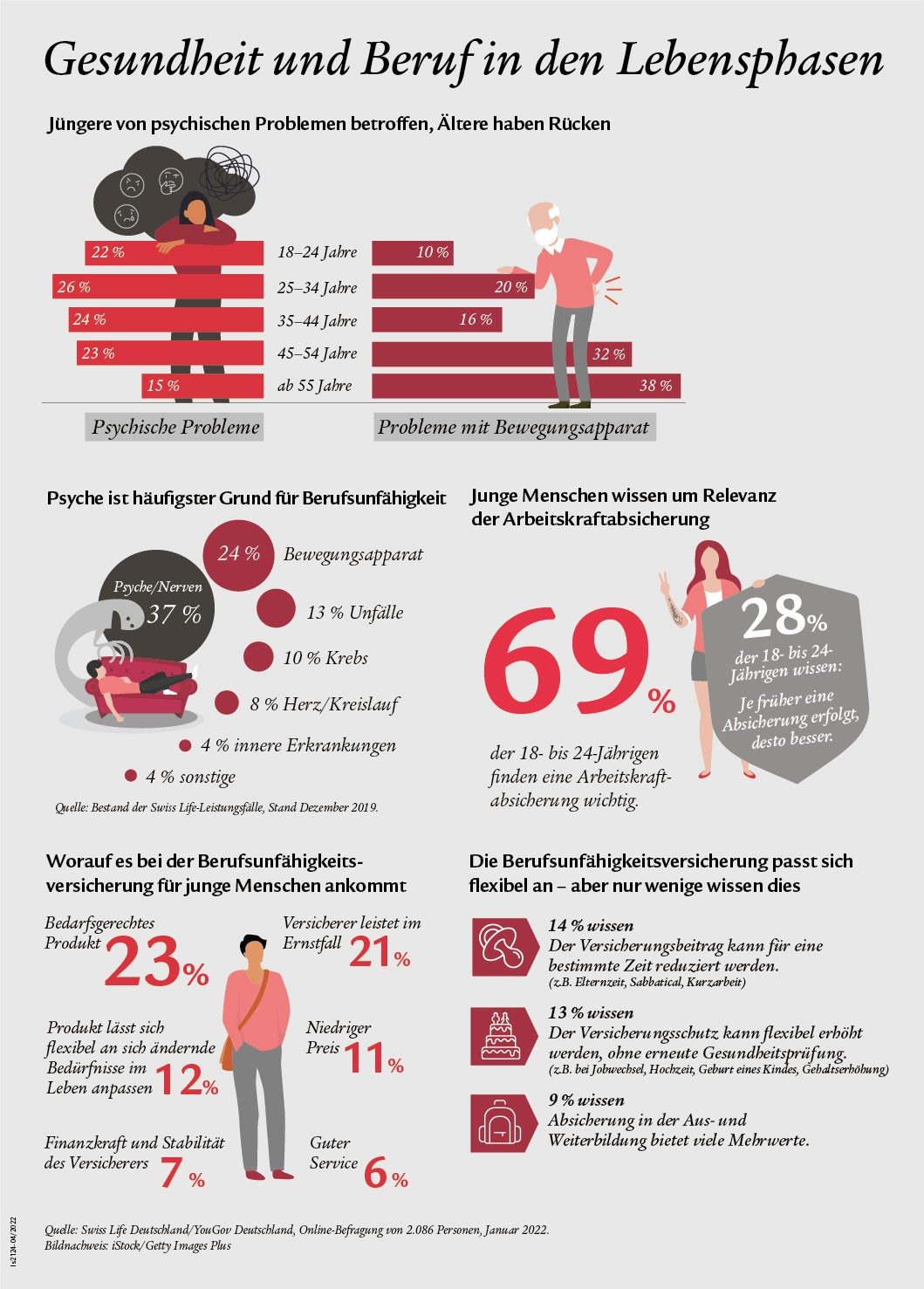

• Ein Fünftel der 18- bis 24-Jährigen und sogar ein Viertel der 25- bis 54-Jährigen sind in Deutschland von Burn-out, Stress, Depressionen oder Nervenleiden betroffen. • Generation der Babyboomer berichtet hauptsächlich über Erkrankungen des Bewegungsapparats (38 %). • Die Psyche ist mit 37 % die häufigste Ursache für eine Berufsunfähigkeit. • Zwei Drittel der 18- bis 24-Jährigen ist sich der Wichtigkeit einer Arbeitskraftabsicherung bewusst. Die Absicherung erfolgt wenig später mit durchschnittlich 28 Jahren. • Nur einem Zehntel ist der günstige Preis einer Police wichtig. Entscheidend sind Qualität, Leistung und flexible Anpassbarkeit an sich ändernde Bedürfnisse.

Während ein Fünftel der 18- bis 24-Jährigen und ein Viertel der 25- bis 54-Jährigen langfristig oder chronisch von psychischen Problemen betroffen sind, sind dies lediglich 15 % der Babyboomer. Mit 38 % treten langfristige oder chronische Erkrankungen des Bewegungsapparates bei Menschen ab 55 Jahren als häufigste Leiden auf. Das ist das Kernergebnis einer repräsentativen Studie des Vorsorgeunternehmens Swiss Life Deutschland.[1]

Psyche ist Hauptursache für Berufsunfähigkeit

„Es ist auffällig, dass Depressionen, Burn-out oder andere Nervenleiden mittlerweile bereits in einer sehr frühen Lebensphase auftreten und Auswirkungen auf die Erwerbssituation haben. Denn die Psyche ist mittlerweile mit 37 % die häufigste Ursache für eine Berufsunfähigkeit, also dem vorzeitigen Ausscheiden aus dem Berufsleben. Deshalb gilt: Je früher eine Absicherung der Arbeitskraft erfolgt, desto besser“, sagt Stefan Holzer, Leiter Versicherungsproduktion und Mitglied der Geschäftsleitung von Swiss Life Deutschland.[2] Nur ein Drittel der Befragten der vorliegenden Studie kennt diese wichtige Faustformel - mit schwerwiegenden Folgen. Liegen einmal bestimmte Krankheiten vor, kann es schwierig werden, eine bezahlbare Berufsunfähigkeitsversicherung (BU) zu bekommen.

Junge Menschen messen der Absicherung ihrer Arbeitskraft hohe Relevanz bei

Im Jahr 2021 waren neu versicherte Kundinnen und Kunden beim Abschluss ihrer Berufsunfähigkeitsversicherung im Durchschnitt 28 Jahre alt.[3] Wenn sich Menschen für eine Berufsunfähigkeitspolice entscheiden, dann spielt nicht der günstige Preis die entscheidende Rolle. Nur 11 % der befragten 18- bis 24-Jährigen achten auf niedrige Kosten. Viel wichtiger ist ihnen ein bedarfsgerechtes Produkt (23 %) oder ob der Versicherer im Ernstfall leistet (21 %). Für 12 % der Befragten ist die flexible Anpassungsfähigkeit des Produktes an die sich ändernden Bedürfnisse im Leben ein wichtiges Entscheidungskriterium.

Aufklärung über flexible Anpassungsfähigkeit von BU-Policen wichtig

Gerade wenn einschneidende Lebensereignisse passieren, ändern sich die Bedürfnisse der Menschen. „Wenn Aus- oder Weiterbildung, Gehaltserhöhung, Heirat, Geburt eines Kindes, eine Elternzeit oder ein Sabbatical anstehen, dann ist es wichtig, dass sich auch die Berufsunfähigkeitsversicherung flexibel anpasst. Der Versicherungsschutz kann erhöht oder die Beiträge reduziert werden, wenn es finanziell eng wird. Viele Menschen kennen jedoch diese Flexibilität nicht, wie unsere Studie zeigt. Versicherungsvermittelnde können hier die gesellschaftliche wichtige Rolle übernehmen, junge Menschen proaktiv über ihre Vorteile aufzuklären, zum Beispiel, wenn bestimmte Lebensereignisse eintreten“, betont Holzer.

Nur 9 % der 18- bis 24-Jährigen kennen die Mehrwerte einer Berufsunfähigkeitsversicherung in der Aus- und Weiterbildung. Dabei erhalten Auszubildende und Studierende oft einen vollumfänglichen Schutz zu einem reduzierten Beitrag. Auch bei einer Weiterbildung passt sich die Berufsunfähigkeitsversicherung an die neuen Gegebenheiten an: Wechselt man nach einer Weiterbildung beispielsweise in einen risikoarmen Beruf, wird der Beitrag oft günstiger. Erfolgt ein Wechsel in einen risikoreicheren Beruf, bleibt der Beitrag hingegen erhalten.

Lediglich 13 % kennen die Möglichkeit einer flexiblen Erhöhung des Versicherungsschutzes, wenn der Absicherungsbedarf durch Gehaltserhöhung, Heirat oder Geburt eines Kindes wächst. „Dies ist bei vielen Anbietern ohne eine erneute Gesundheitsprüfung möglich“, ergänzt Holzer. Sollte es dann im Falle einer Elternzeit, einer Kurzarbeit oder eines Sabbaticals finanziell eng werden, dann können die Versicherungsbeiträge reduziert werden. 14 % der Befragten der vorliegenden Studie haben von dieser Option gehört.

[1] Quelle: Swiss Life Deutschland/YouGov Deutschland, Online-Befragung von 2.086 Personen im Januar 2022. Die Ergebnisse wurden gewichtet und sind repräsentativ für die deutsche Bevölkerung ab 18 Jahren. Wenn nicht anders ausgezeichnet, beziehen sich die Statistiken in dieser Pressemeldung auf die Ergebnisse dieser Studie.

[2] Quelle: Bestand der Swiss Life-Leistungsfälle, Stand Dezember 2019.

[3] Quelle: Gesamtverband der Deutschen Versicherungswirtschaft (GDV), https://www.gdv.de/de/themen/news/7-fakten-zur-berufsunfaehigkeitsversicherung-34338, aufgerufen am 20.4.2022.

Download

Bleiben Sie informiert!

Mit unserem Presse-Newsletter informieren wir Sie über Swiss Life und die von Ihnen gewählten Themen.